ACB Kredi Kartı Faiz Hesaplayıcı Nedir?

Bu hesaplayıcı, bir kredi kartı sağlayıcısının tek bir hesap dönemi (billing cycle) için hesabınıza ekleyeceği faizi Ortalama Günlük Bakiye (Average Daily Balance — ACB) yöntemiyle tahmin eder. ACB, ABD'deki kart sağlayıcılarının en yaygın kullandığı yöntemdir. Faizi yalnızca dönem sonu bakiyenize uygulamak yerine, ACB yöntemi hesap döneminin her gününe ait bakiyelerinizin ortalaması üzerinden faiz işletir. Not: Türkiye'deki kredi kartı faiz hesabı, BDDK'nın belirlediği aylık akdi/gecikme faiz oranlarına ve farklı kurallara dayanır; bu araç ABD tipi APR ve ACB mantığını esas alır.

Nasıl Kullanılır?

Üç değer girin: dönem boyunca her günün bakiyesinin ortalaması olan ortalama günlük bakiyeniz, kartınızın yüzde cinsinden APR (yıllık faiz oranı) değeri ve hesap dönemindeki gün sayısı (genellikle 28–31 gün). Araç; faiz tutarını, günlük dönem oranını, günlük faiz tutarını ve faizle birlikte oluşacak yeni bakiyenizi gösterir.

Formül Açıklaması

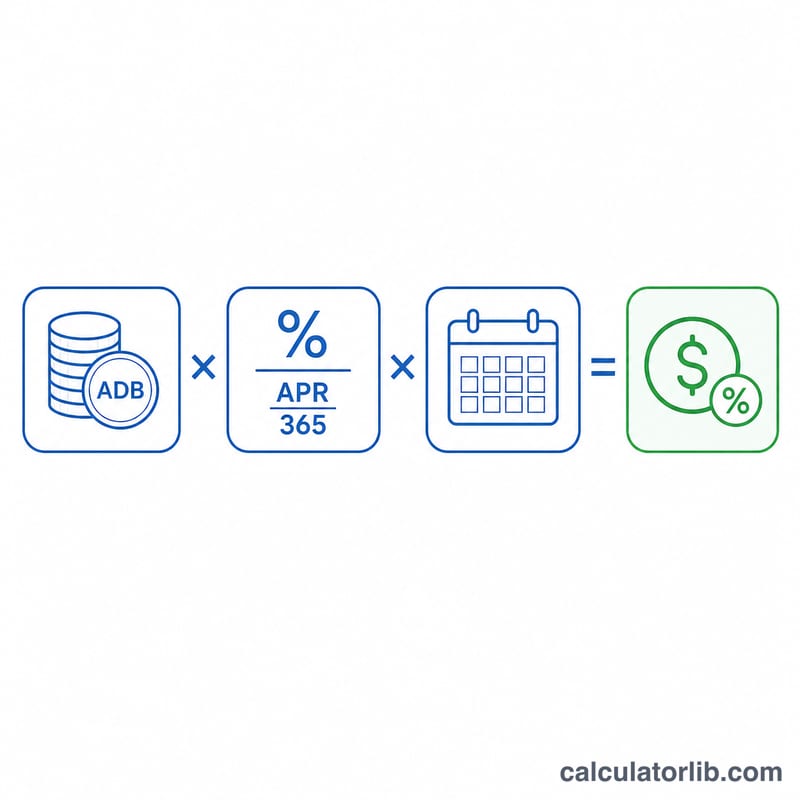

Hesaplama oldukça basittir. Önce APR'yi 365'e bölerek günlük dönem oranına çevirin: \( \text{Günlük Oran} = \text{APR} \div 365 \). Ardından bu günlük oranı, ortalama günlük bakiyenizle ve dönemdeki gün sayısıyla çarpın:

$$\text{Faiz} = \text{Ortalama Günlük Bakiye} \times \frac{\text{APR}}{365} \times \text{Dönemdeki Gün Sayısı}$$

ABD'deki çoğu kart sağlayıcı, artık yıllarda bile günlük oran için 365 günlük yıl kullanır; burada da bu kural esas alınmıştır.

Örnek Hesaplama

Diyelim ki ortalama günlük bakiyeniz 1.000 $, APR'niz %19,99 ve hesap dönemi 30 gün olsun. Günlük dönem oranı $$0{,}1999 \div 365 = 0{,}0005477$$ olur. Çarpalım: $$1.000 \times 0{,}0005477 \times 30 \approx 16{,}43\ \$$$ faiz. Yeni bakiyeniz yaklaşık 1.016,43 $ olacaktır.

Tipik Kredi Kartı APR Aralıkları

APR'ler kart türüne, kartı veren kuruluşa ve kart sahibinin kredibilitesine göre çok çeşitli olabilir. Aşağıdaki aralıklar yaygın olarak yayınlanan ABD ortalamasını yansıtır ve genel rehber olarak değerlendirilmelidir, garanti değildir. Gerçek APR'niz kart sözleşmenizde ve aylık hesap özetinizde açıklanmıştır.

| Kart Türü | Tipik APR Aralığı | Notlar |

|---|---|---|

| Ödüller / genel amaçlı | ~%18 – %28 | Nakit geri ödeme ve puan kartları; oranlar büyük ölçüde kredi puanına bağlıdır. |

| Bakiye transferi | %0 giriş, sonra ~%17 – %26 | Promosyon %0 dönemleri (genellikle 12–21 ay) standart bir APR'ye dönüşür. |

| Mağaza / perakende | ~%25 – %33 | Genellikle en yüksek standart APR'ler arasındadır. |

| Teminatlı | ~%22 – %28 | Kredisi oluşturmak veya yeniden oluşturmak için; iade edilebilir bir depozito tarafından desteklenir. |

| Nakit avans | ~%25 – %36 | Genellikle satın alma APR'sinden daha yüksektir ve faiz tipik olarak hemen tahakkuk etmeye başlar ve hiçbir erteleme dönem yoktur. |

Birçok kart, ana orana bağlı değişken APR taşır, bu da oranın zaman içinde değişebileceği anlamına gelir. Herhangi bir tahmini kullanmadan önce her zaman güncel oranı doğrulayın.

Sonucu Yorumlama

Tahmin, tipik bir kredi kartı hesap özetinde görünen birkaç ilişkili miktardan oluşturulmuştur:

- Günlük periyodik oran (DPR). Bu, APR'nin 365'e bölünmüş halidir ve ondalık olarak ifade edilir. %19,99 APR için DPR, \(19,99\% \div 365 \approx 0,05477\%\) gündür. Kartı veren kuruluş bu oranı günün her bir gününde bakiyenizle çarpar.

- Ortalama günlük bakiye. Faiz, tek bir anlık görüntü üzerinde değil, ACB yöntemi dönem içinde her günün sonundaki bakiyenizi toplar ve gün sayısına böler. Yeni satın almalar bunu artırır; ödemeler onu düşürür.

- Finansman ücreti. Bu, dönem için dolar faizdir — ortalama günlük bakiye çarpı DPR çarpı gün sayısı. Bu, bu hesap makinenin döndürdüğü sayıdır.

- Tahmini yeni bakiye. Önceki bakiyeniz artı yeni satın almalar ve finansman ücreti, eksi ödemeler ve krediler, sonraki dönem içinde taşınan bakiyeye eşittir.

Aydan aya nasıl birleştiği. Bir bakiye taşıyorsanız, bu dönemin finansman ücreti bakiyeye eklenir ve sonraki dönemin faizi bu daha büyük tutar üzerinden hesaplanır. Zaman içinde bu birleştirme, ödenmemiş faizin kendisinin faiz tahakkuk etmeye başlaması anlamına gelir; bu nedenle küçük bir aylık ücret, yalnızca asgari ödemeler yapılırsa önemli ölçüde büyüyebilir.

Erteleme dönemlerinin rolü. Çoğu kart, satın almalar için bir erteleme dönemi sunar: ödeme son tarihine kadar hesap bakiyesini tam olarak öderseniz, o dönem için satın almalar için hiç faiz alınmaz. Herhangi bir bakiye taşımak, bakiye tekrar tam olarak ödenene kadar erteleme dönemini iptal eder. Nakit avanslar ve birçok bakiye transferinin genellikle erteleme dönemi yoktur, bu nedenle faiz işlem tarihinden itibaren tahakkuk etmeye başlar.

Bu bölüm, kredi kartı faizinin nasıl işlediği hakkında genel bilgidir ve kişisel finansal tavsiye değildir. Hesabınız için uygulanan tam şartlar için kart sahibi sözleşmenize bakın.

Sıkça Sorulan Sorular

Ortalama günlük bakiye nasıl bulunur? Hesap döneminin her günü için bakiyenizi (yeni alışverişler dahil, ödemeler düşülerek) toplayın, sonra dönemdeki gün sayısına bölün.

Bu faizden kaçınabilir miyim? Evet — ekstre bakiyenizin tamamını son ödeme tarihine kadar öderseniz, alışverişlerde genellikle bir faizsiz dönem (grace period) uygulanır ve faiz işlemez. Devreden bakiyeler ve nakit avanslarda ise genellikle faizsiz dönem bulunmaz.

Neden 360 değil de 365'e bölünüyor? Kredi kartı sağlayıcılarının çoğu günlük dönem oranı için 365 günü kullanır; bazı konut kredileri ve diğer ürünler 360 kullanabilir. Bu hesaplayıcı, standart kart uygulamasına uygun olarak 365'i kullanır.