這個租金計算機能幫你做什麼

這款租金計算機只需要兩個簡單數字,就能幫你算出可以安心負擔的房租:你的稅前月收入,以及每月的債務支出總額。與其憑感覺猜測,它會同時套用幾種廣受認可的負擔能力原則,讓你並排比較寬鬆上限、嚴格上限與債務調整後的上限。其中的債務計算採用美國式的放款慣例(也就是美國房貸與租屋審核常見的 36% 與 43% 債務收入比門檻),因此最直接適用於美國;不過這套邏輯放在任何地方都同樣管用。

你需要輸入的資料

- 稅前月收入——也就是扣稅之前的每月總收入。

- 每月債務支出——所有固定的還款義務,包括車貸、學貸與信用卡最低應繳金額。

計算公式

計算機會根據你的數字跑出三種情境:

- 30% 原則:房租上限 = 收入 × 0.30——最經典、最保守的參考基準。

- 40% 原則:房租上限 = 收入 × 0.40——部分高房價地區採用的上限值。

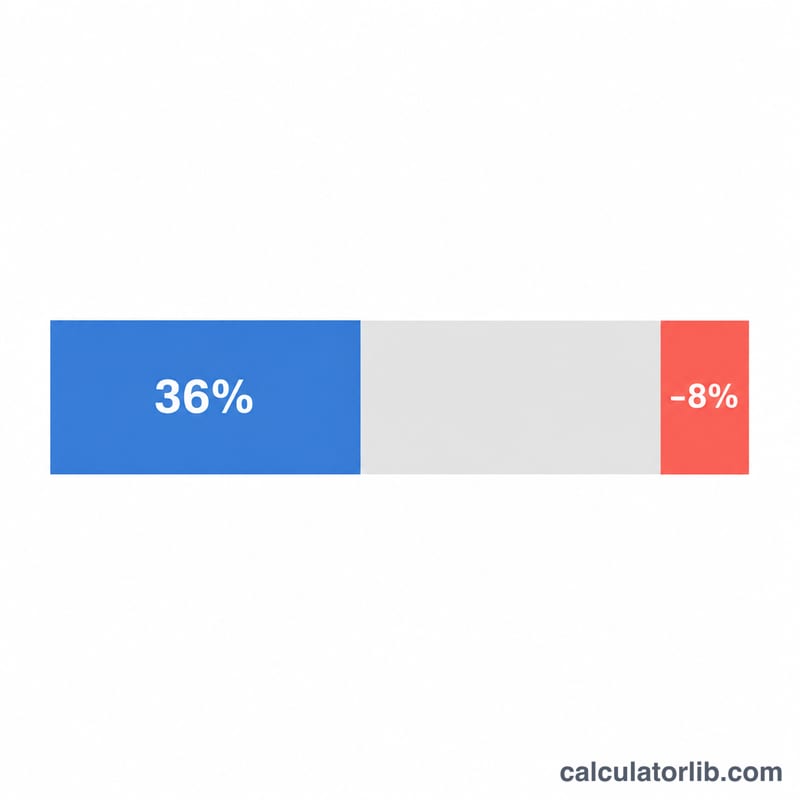

- 債務調整後房租上限:房租上限 =(收入 × 0.36)− 每月債務——這反映你扣掉現有負債後的真實負擔能力。

它同時也會算出你的債務收入比(債務 ÷ 收入 × 100),並標示狀態:可負擔、需留意(超過 36%)、高風險(超過 43%)或不建議(當負債已讓你沒有空間付房租時)。

Advertisement

實際試算範例

假設你的稅前月收入為 $5,000,每月債務支出合計 $600。

- 30% 原則:5,000 × 0.30 = $1,500

- 40% 原則:5,000 × 0.40 = $2,000

- 債務調整後:(5,000 × 0.36)− 600 = 1,800 − 600 = $1,200

你的債務收入比為 600 ÷ 5,000 = 12%,遠低於 36%,因此狀態為可負擔。由於 $1,200 落在收入的 20% 到 40% 之間,計算機會建議這是符合你收入的合理預算。

常見問題

為什麼債務調整後的房租比 30% 的數字還低?因為它是從收入的 36% 中扣掉你現有的債務。負債越多,能用來付房租的金額就越少——比起單純套用 30% 原則,這能給你更貼近現實的結果。

如果債務調整後算出來是負數怎麼辦?這代表你的債務已經超出可負擔的住房預算。計算機會將此標示為「不建議」,並建議你先減少債務再考慮租屋。

該用稅前還是稅後收入?請使用稅前(總)收入,因為房東與 30%/36% 原則都是以此為計算基礎。