이 계산기는 무엇을 계산하나요

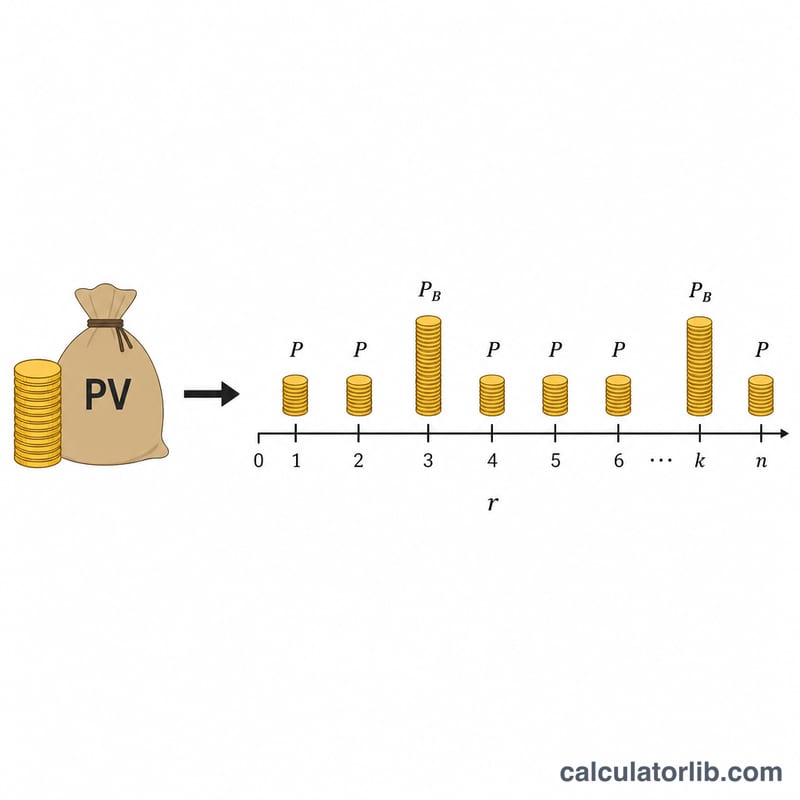

이 계산기는 일본의 주택담보대출·개인대출을 기준으로 만들어졌습니다. 일본에서는 상환액을 매달 내는 정기 상환액과 연 2회의 큰 보너스월 상환액으로 나누어 갚는 방식이 흔합니다. 이 도구는 거꾸로 접근합니다. 즉 "내가 감당할 수 있는 상환액"에서 출발해 원리균등(원리킨토, 元利均等) 상환 방식으로 빌릴 수 있는 최대 대출 원금, 즉 "대출 가능 금액"을 역산합니다. 금액은 만엔(1만 엔 단위)으로 입력하며, 편의를 위해 결과는 엔 단위로도 함께 표시됩니다.

사용 방법

먼저 금리를 입력하고, 그 금리가 연이율(12로 나눠 월이율로 환산)인지 이미 월이율인지를 선택하세요. 이어서 상환 기간(년), 매월 상환액, 그리고 연 2회 보너스월마다 추가로 내는 금액을 입력합니다(보너스 상환이 없다면 0으로 두세요). 그러면 입력한 상환액으로 해당 기간 동안 모두 갚을 수 있는 최대 원금이 계산됩니다.

계산 공식 설명

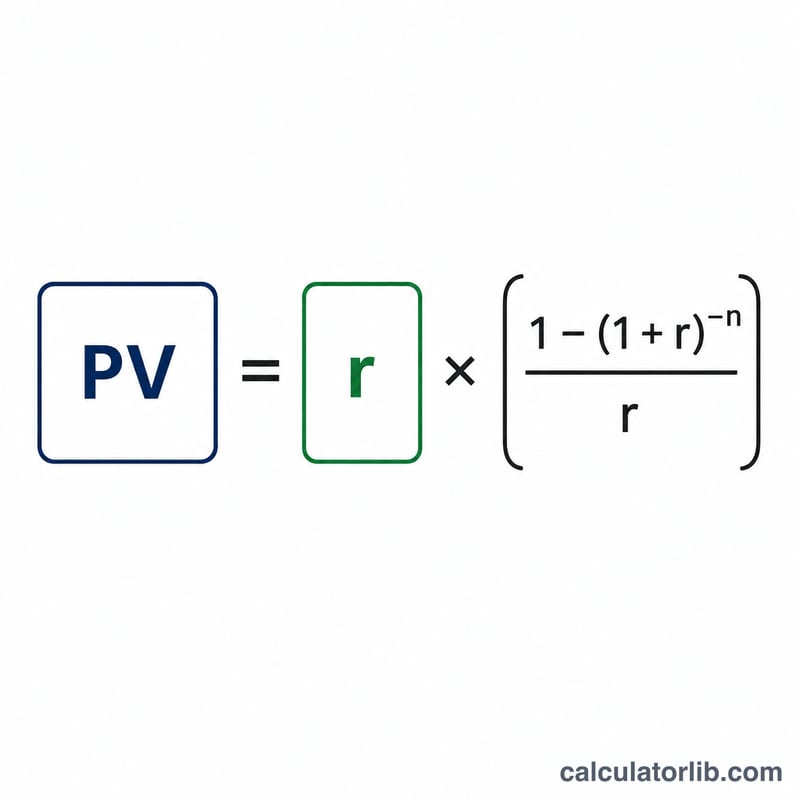

대출 가능 금액은 두 가지 상환 흐름의 현재가치를 합한 값입니다.

$$\text{Borrowable} = \text{PV}_{\text{monthly}} + \text{PV}_{\text{bonus}}$$

월 상환 흐름은 월이율 \(i\)를 사용하며 기간은 \(n = \text{연수} \times 12\)회입니다. 보너스 상환 흐름은 6개월마다 지급되므로, 6개월 환산 이율 \(i_b = (1 + i)^6 - 1\)을 사용하고 기간은 \(\text{연수} \times 2\)회입니다. 각 흐름의 현재가치는

$$\text{PV} = \text{payment} \times \frac{1 - (1 + r)^{-n}}{r}$$

로 계산하며, 금리가 0일 때는 단순히 상환액에 회차 수를 곱합니다.

계산 예시

연이율 5%, 상환 기간 5년, 매월 5만엔, 보너스월마다 10만엔인 경우: \(i = 0.0041667\), \(n_m = 60\), \(i_b = 0.025263\), \(n_b = 10\)입니다. 월 상환 흐름의 현재가치는 약 264.95만엔, 보너스 상환 흐름은 약 87.40만엔이므로, 대출 가능 금액은 약 352.35만엔, 즉 약 3,523,500엔이 됩니다.

자주 묻는 질문

결과가 정확한가요? 그렇지 않습니다. 단수 처리와 반올림 규칙은 금융기관마다 다르므로, 이 수치는 참고용 추정치로 활용하세요.

보너스 상환이 없으면 어떻게 하나요? 보너스 금액에 0을 입력하면 월 상환 흐름만 반영됩니다.

연이율인가요, 월이율인가요? 대부분의 대출 금리는 연이율로 표시됩니다. 이 경우 "연이율"을 선택하면 12로 나눠 월이율로 환산됩니다.