Что считает этот калькулятор

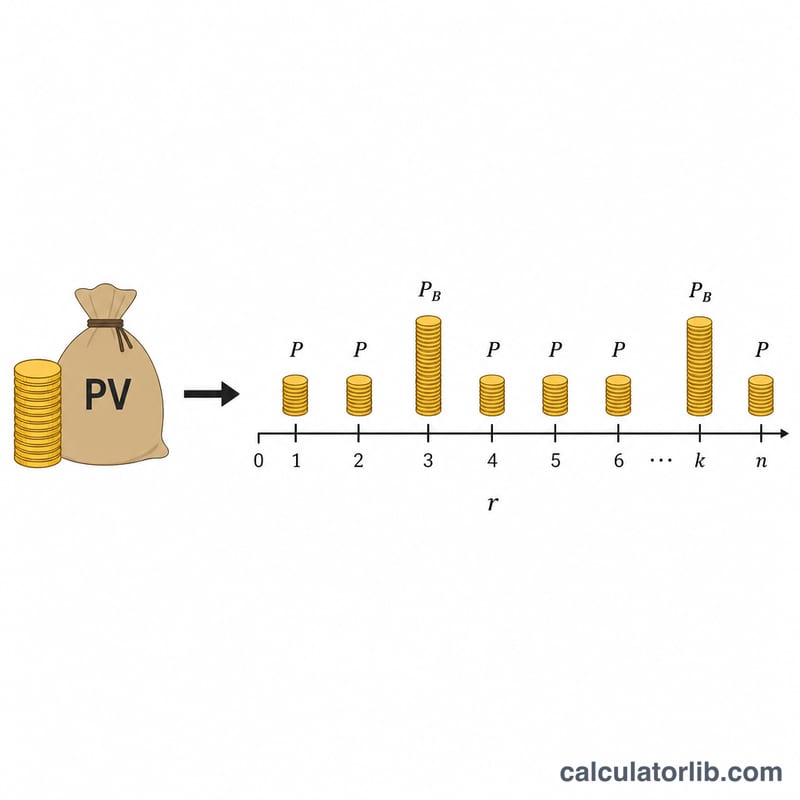

Инструмент ориентирован на японские ипотечные и потребительские кредиты, где погашение обычно делится на регулярный ежемесячный платёж плюс два более крупных «бонусных» платежа в год (их вносят в месяцы выплаты сезонных премий). Калькулятор работает в обратную сторону: исходя из платежей, которые вы готовы вносить, он определяет максимальную сумму кредита («доступную к получению») по аннуитетной схеме с равными платежами (яп. генри-кинто). Суммы вводятся в ман-иенах (единицах по 10 000 ¥), а итог дополнительно показывается в обычных иенах. Обратите внимание: схема с бонусными платежами специфична для Японии — в России и большинстве других стран кредиты гасятся равными ежемесячными платежами без сезонных доплат.

Как пользоваться

Укажите процентную ставку и выберите, является ли она годовой (тогда она делится на 12 для получения месячной) или уже месячной. Введите срок кредита в годах, размер ежемесячного платежа и сумму, которую вы доплачиваете в каждый из двух бонусных месяцев в году (поставьте 0, если бонусных платежей нет). Калькулятор покажет максимальную сумму основного долга, которую эти платежи погасят за выбранный срок.

Как работает формула

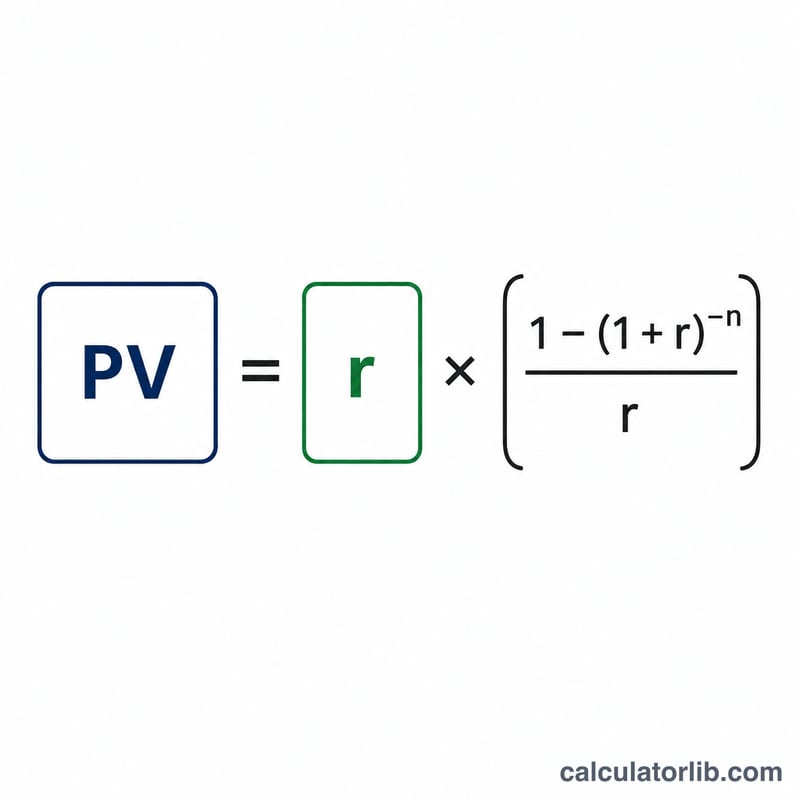

Доступная сумма кредита — это приведённая (текущая) стоимость двух потоков платежей. Ежемесячный поток использует месячную ставку \(i\) на протяжении \(n = \text{срок в годах} \times 12\) периодов. Бонусный поток вносится каждые полгода, поэтому для него берётся эквивалентная полугодовая ставка $$i_b = (1 + i)^6 - 1$$ на протяжении \(\text{срок в годах} \times 2\) периодов. Приведённая стоимость каждого потока равна $$\text{PV} = \text{payment} \times \frac{1 - (1 + r)^{-n}}{r}$$ а при нулевой ставке мы просто умножаем платёж на число периодов.

Разбор примера

При ставке 5% годовых, сроке 5 лет, ежемесячном платеже 5 ман-иен и 10 ман-иен в каждый бонусный месяц: \(i = 0{,}0041667\), \(n_m = 60\), \(i_b = 0{,}025263\), \(n_b = 10\). Приведённая стоимость ежемесячного потока — около 264,95 ман-иен, бонусного — около 87,40 ман-иен, что даёт доступную сумму кредита около 352,35 ман-иен, или примерно 3 523 500 ¥.

Частые вопросы

Результат точный? Нет. Правила округления и работы с дробными частями у разных банков отличаются, поэтому воспринимайте цифру как ориентировочную оценку.

Что делать, если бонусных платежей нет? Введите 0 в поле бонусного платежа — тогда учитывается только ежемесячный поток.

Годовая ставка или месячная? Большинство кредитных ставок указываются в годовом выражении, поэтому выбирайте «Годовая ставка», чтобы она была поделена на 12 и переведена в месячную.