À quoi sert ce calculateur

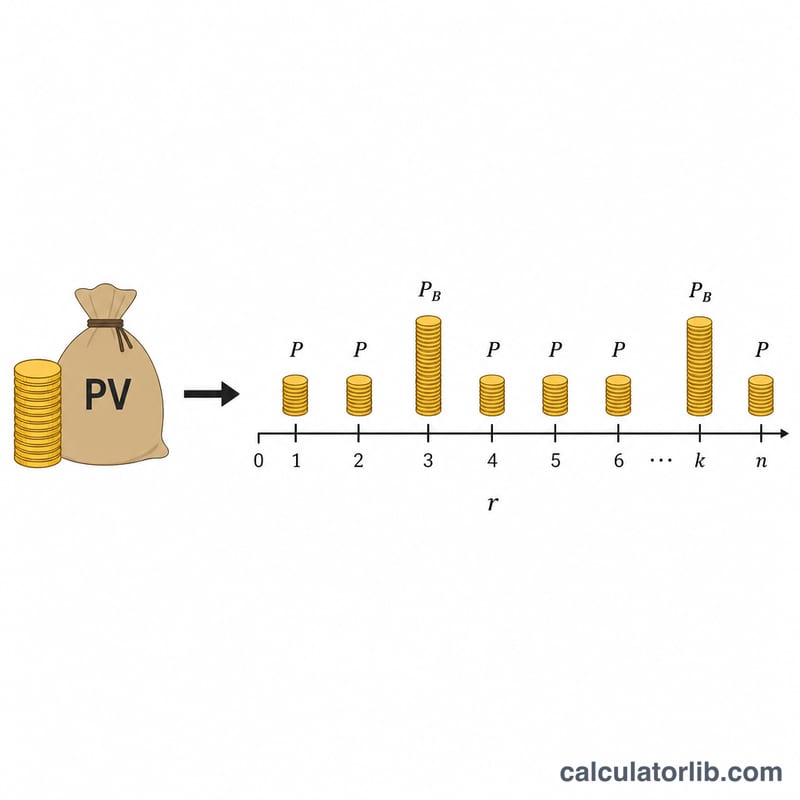

Cet outil est conçu pour les prêts immobiliers et personnels japonais, où le remboursement se décompose souvent en une mensualité régulière à laquelle s'ajoutent deux versements plus importants lors des mois de prime (bonus). Il fonctionne à rebours : à partir des remboursements que vous pouvez assumer, il détermine le capital maximal empruntable selon la méthode d'amortissement à mensualités constantes (genri-kintō). Les montants se saisissent en man-yens (unités de 10 000 JPY) ; le résultat est également affiché en yens « classiques » pour plus de commodité. À noter : ce mécanisme de paiements bonus est propre au Japon et n'a pas d'équivalent direct dans les prêts français, où le remboursement est généralement une mensualité unique et constante.

Comment l'utiliser

Saisissez le taux d'intérêt et indiquez s'il s'agit d'un taux annuel (divisé par 12 pour obtenir le taux mensuel) ou d'un taux déjà mensuel. Renseignez ensuite la durée de remboursement en années, le montant de la mensualité, puis le montant supplémentaire versé lors de chacun des deux mois de prime par an (mettez 0 si vous n'avez pas de versement bonus). Le calculateur vous renvoie le capital maximal que ces remboursements précis permettraient d'amortir sur la durée choisie.

La formule expliquée

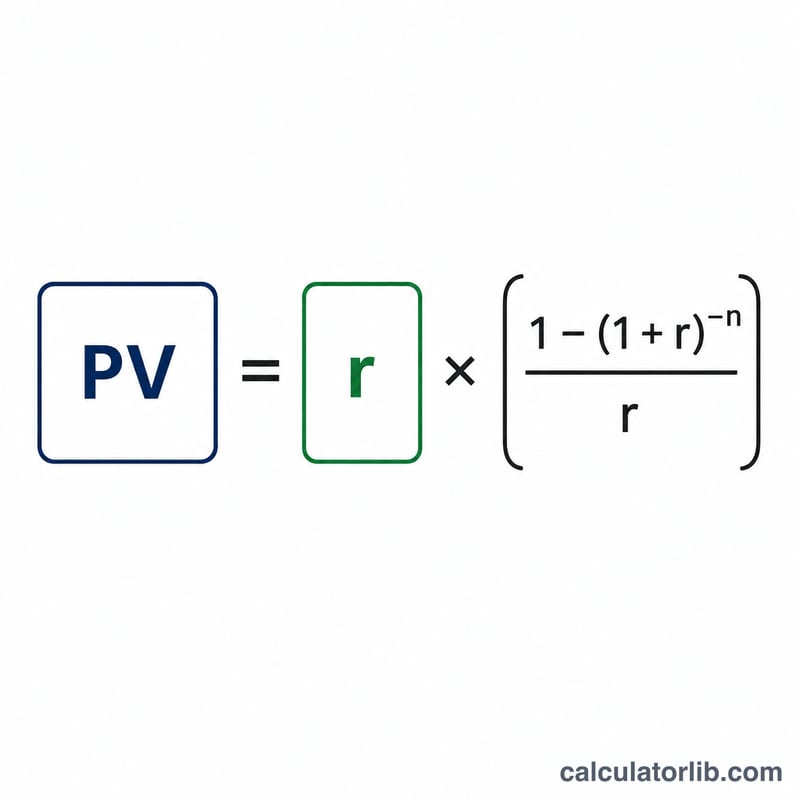

Le capital empruntable correspond à la valeur actuelle de deux flux de paiements. Le flux mensuel s'appuie sur le taux mensuel \(i\) appliqué sur \(n = \text{années} \times 12\) périodes. Le flux bonus, versé tous les six mois, utilise le taux semestriel équivalent \(i_b = (1 + i)^6 - 1\) sur \(\text{années} \times 2\) périodes. La valeur actuelle de chaque flux se calcule par

$$\text{PV} = \text{payment} \times \frac{1 - (1 + r)^{-n}}{r}$$lorsque le taux est nul, on multiplie simplement le paiement par le nombre de périodes.

Exemple chiffré

Pour un taux annuel de 5 %, une durée de 5 ans, une mensualité de 5 man-yens et 10 man-yens par mois de prime : \(i = 0{,}0041667\), \(n_m = 60\), \(i_b = 0{,}025263\), \(n_b = 10\). La valeur actuelle du flux mensuel est d'environ 264,95 man-yens et celle du flux bonus d'environ 87,40 man-yens, soit un capital empruntable proche de 352,35 man-yens, ou environ 3 523 500 JPY.

FAQ

Les résultats sont-ils exacts ? Non. Les règles d'arrondi et de gestion des fractions varient d'un prêteur à l'autre : considérez le montant comme une estimation indicative.

Et si je n'ai pas de versement bonus ? Indiquez 0 pour le montant bonus ; seul le flux mensuel sera pris en compte.

Taux annuel ou mensuel ? La plupart des taux de prêt sont exprimés en taux annuel : choisissez « Taux annuel » pour qu'il soit divisé par 12 et converti en taux mensuel.