Para qué sirve esta calculadora

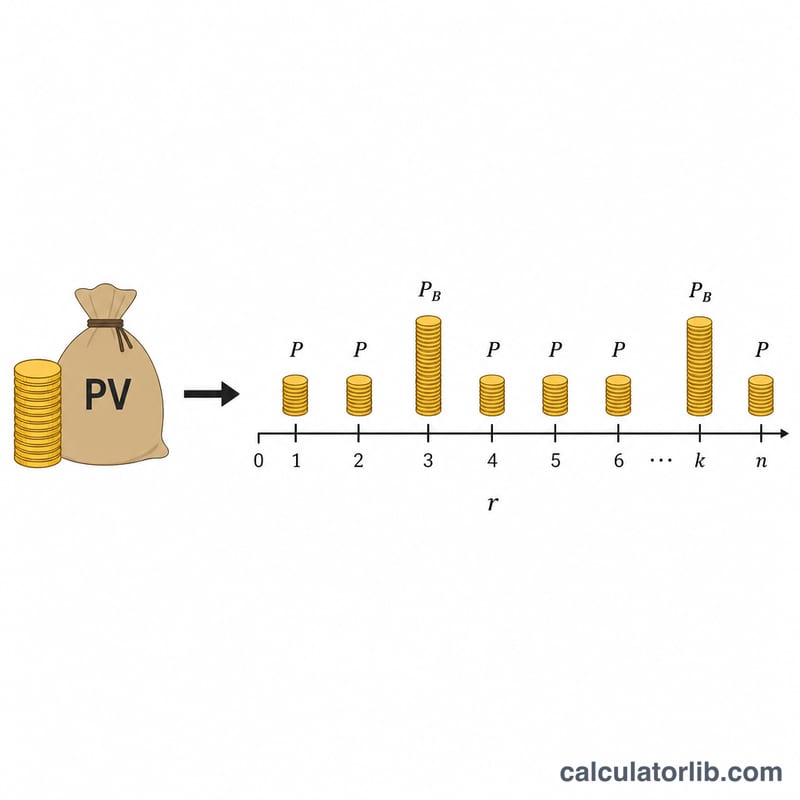

Esta herramienta está pensada para los préstamos hipotecarios y personales en Japón, donde es habitual dividir el reembolso en una cuota mensual fija más dos pagos más altos al año, coincidiendo con las pagas extra (los llamados "meses de bonus"). El cálculo funciona a la inversa: parte de las cuotas que puedes asumir y llega al capital máximo del préstamo (el "importe que puedes pedir prestado") según el método de amortización con cuota constante de capital e intereses (genri-kinto). Los importes se introducen en man-yen (unidades de 10.000 JPY) y el resultado también se muestra en yenes corrientes para mayor comodidad.

Cómo usarla

Introduce el tipo de interés e indica si es un tipo anual (se divide entre 12 para obtener el tipo mensual) o si ya es un tipo mensual. Después, escribe el plazo de amortización en años, la cuota mensual y el importe adicional que pagas en cada uno de los dos meses de bonus al año (pon 0 si no tienes pagos de bonus). La calculadora te devuelve el capital máximo que esas cuotas concretas permitirían amortizar a lo largo del plazo.

La fórmula, paso a paso

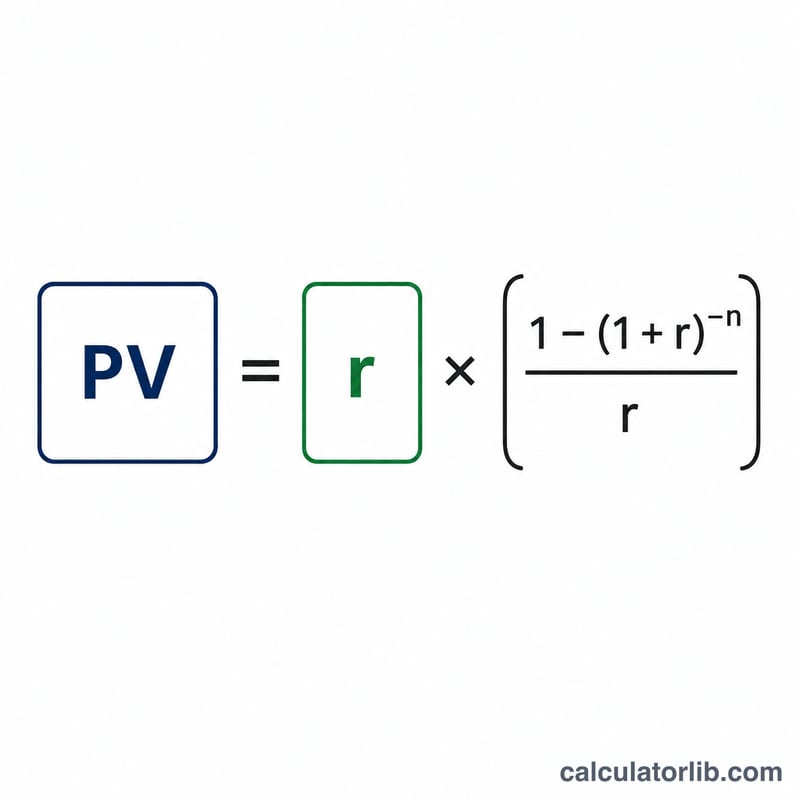

El importe que puedes pedir prestado es el valor actual de dos flujos de pago. El flujo mensual utiliza el tipo mensual \(i\) a lo largo de \(n = \text{años} \times 12\) periodos. El flujo de bonus se paga cada seis meses, por lo que emplea el tipo semestral equivalente \(i_b = (1 + i)^6 - 1\) a lo largo de \(\text{años} \times 2\) periodos. El valor actual de cada flujo es

$$\text{PV} = \text{payment} \times \frac{1 - (1 + r)^{-n}}{r}$$y, cuando el tipo es cero, simplemente multiplicamos la cuota por el número de periodos.

Ejemplo resuelto

Con un 5% anual, un plazo de 5 años, 5 man-yen al mes y 10 man-yen en cada mes de bonus: \(i = 0{,}0041667\), \(n_m = 60\), \(i_b = 0{,}025263\), \(n_b = 10\). El valor actual del flujo mensual ronda los 264,95 man-yen y el del flujo de bonus, unos 87,40 man-yen, lo que da un importe disponible cercano a 352,35 man-yen, es decir, unos 3.523.500 JPY.

Preguntas frecuentes

¿Los resultados son exactos? No. Los criterios de redondeo y el tratamiento de los decimales varían según la entidad, así que toma la cifra como una estimación orientativa.

¿Y si no tengo pagos de bonus? Introduce 0 en el importe de bonus; solo se tendrá en cuenta el flujo mensual.

¿Tipo anual o mensual? La mayoría de los tipos de préstamo que se anuncian son anuales; elige "Tipo anual" para que se divida entre 12 y se convierta en tipo mensual.