यह कैलकुलेटर क्या करता है

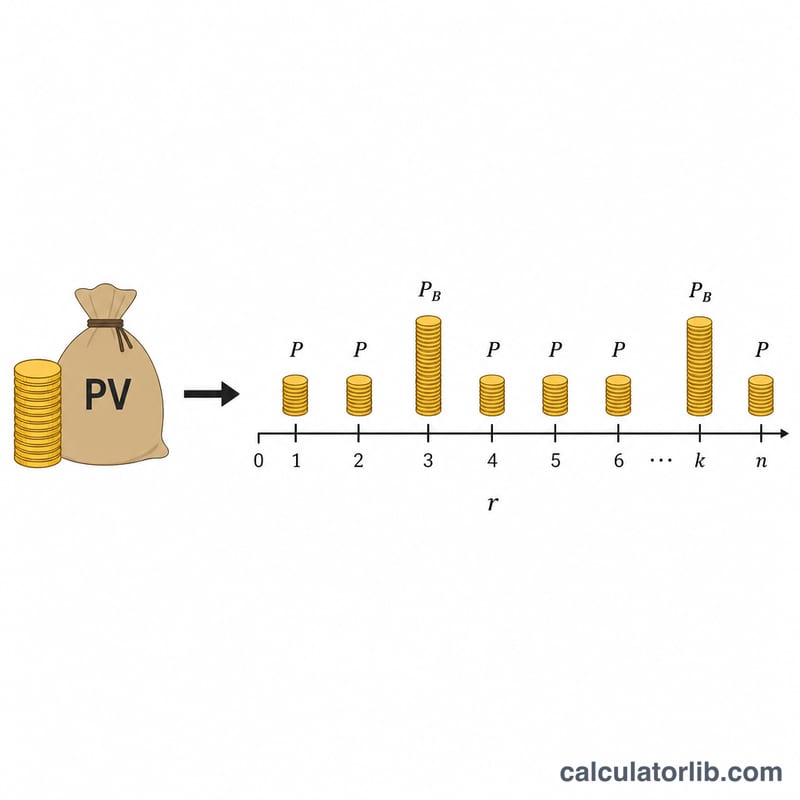

यह टूल खास तौर पर जापानी होम लोन और पर्सनल लोन के लिए बनाया गया है, जहाँ किस्तों को आमतौर पर एक नियमित मासिक राशि और साल में दो बार दी जाने वाली बड़ी बोनस-माह की किस्तों में बाँटा जाता है। यह उल्टी दिशा में काम करता है — यानी आप जितनी किस्त चुका सकते हैं, उससे यह समान-किस्त (अमॉर्टाइज़िंग) विधि, जिसे जापान में genri-kinto कहते हैं, के आधार पर अधिकतम लोन मूलधन यानी "उधार योग्य राशि" निकाल देता है। राशि मान-येन (10,000 येन की इकाई) में दर्ज की जाती है; सुविधा के लिए परिणाम सादे येन में भी दिखाया जाता है। ध्यान दें कि यह एक जापान-विशिष्ट टूल है — भारत या अन्य देशों में लोन के नियम और गणना के तरीके अलग हो सकते हैं।

इसका उपयोग कैसे करें

ब्याज दर दर्ज करें और चुनें कि यह वार्षिक दर है (जिसे मासिक दर पाने के लिए 12 से भाग दिया जाएगा) या पहले से ही मासिक दर है। फिर लोन की अवधि वर्षों में, मासिक किस्त, और साल के दोनों बोनस महीनों में दी जाने वाली अतिरिक्त राशि दर्ज करें (यदि आपकी कोई बोनस किस्त नहीं है तो इसे 0 रखें)। कैलकुलेटर आपको वह अधिकतम मूलधन बता देगा जिसे ये किस्तें पूरी अवधि में चुका सकती हैं।

फॉर्मूला सरल भाषा में

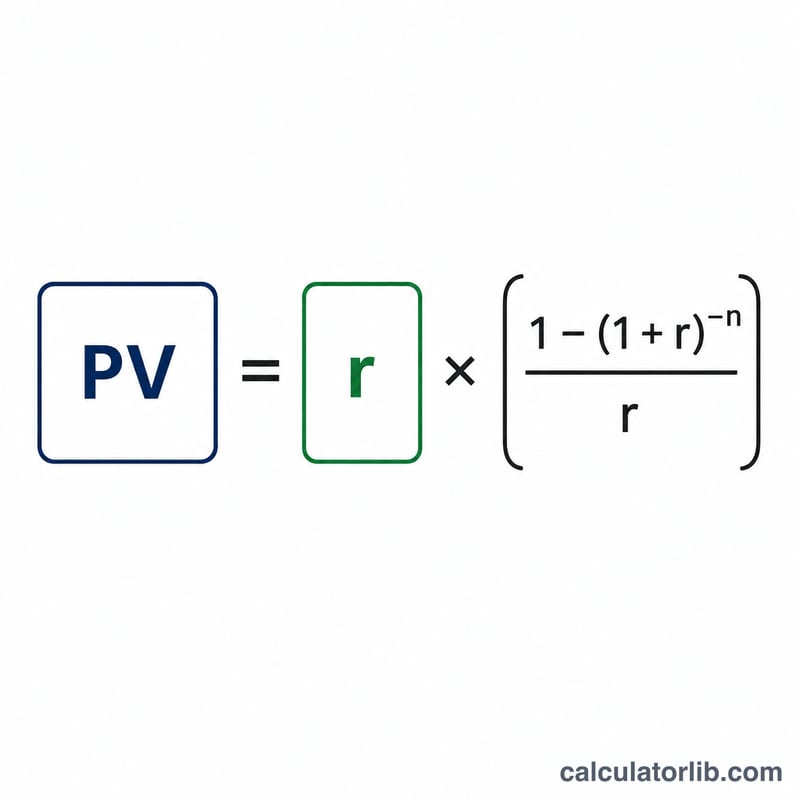

उधार योग्य राशि दरअसल दो किस्त-धाराओं का वर्तमान मूल्य (present value) है। मासिक धारा मासिक दर \(i\) और \(n = \text{वर्ष} \times 12\) अवधियों का उपयोग करती है। बोनस धारा हर छह महीने में चुकाई जाती है, इसलिए यह समतुल्य छह-माही दर \(i_b = (1 + i)^6 - 1\) और \(\text{वर्ष} \times 2\) अवधियों का उपयोग करती है। हर धारा का वर्तमान मूल्य

$$\text{PV} = \text{किस्त} \times \frac{1 - (1 + r)^{-n}}{r}$$होता है, और जब दर शून्य हो तो हम बस किस्त को अवधियों की संख्या से गुणा कर देते हैं।

हल किया गया उदाहरण

5% वार्षिक दर, 5 वर्ष की अवधि, 5 मान-येन मासिक किस्त और हर बोनस माह 10 मान-येन पर: \(i = 0.0041667\), \(n_m = 60\), \(i_b = 0.025263\), \(n_b = 10\)। मासिक धारा का वर्तमान मूल्य लगभग 264.95 मान-येन और बोनस धारा का लगभग 87.40 मान-येन है, यानी उधार योग्य राशि करीब 352.35 मान-येन, या लगभग 3,523,500 येन।

अक्सर पूछे जाने वाले सवाल

क्या परिणाम बिल्कुल सटीक हैं? नहीं। राउंडिंग और भिन्न-संख्या को संभालने के नियम हर ऋणदाता के अलग होते हैं, इसलिए इस आँकड़े को सिर्फ एक संदर्भ अनुमान मानें।

अगर कोई बोनस किस्त न हो तो? बोनस राशि में 0 दर्ज करें; तब केवल मासिक धारा की गणना होगी।

वार्षिक दर या मासिक दर? अधिकतर लोन की घोषित दरें वार्षिक होती हैं; "वार्षिक दर" चुनें ताकि उसे 12 से भाग देकर मासिक दर में बदला जा सके।