この計算でわかること

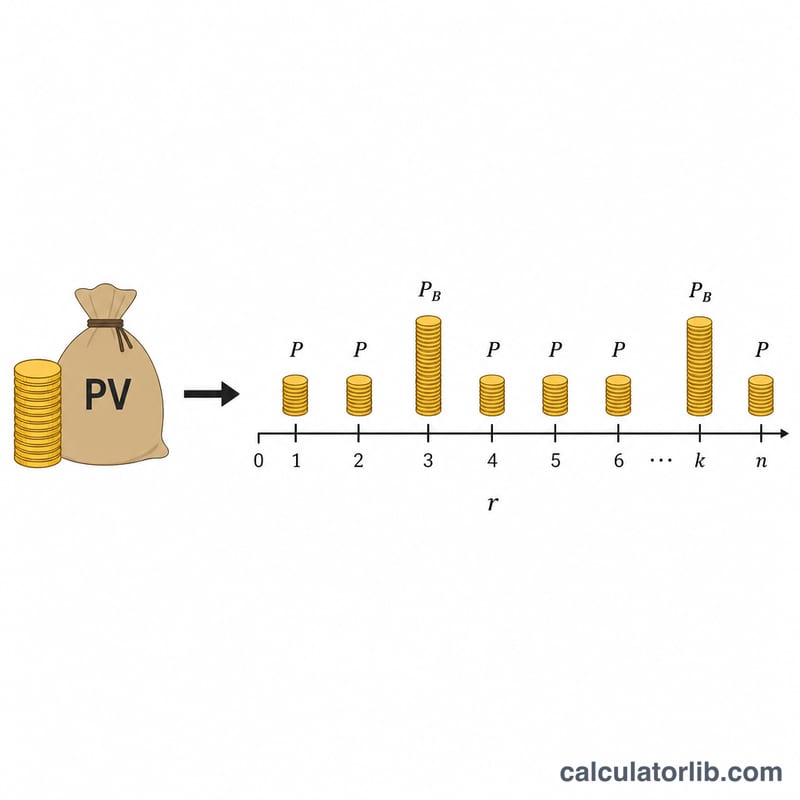

住宅ローンや各種ローンでは、毎月の返済に加えて年2回のボーナス月にまとめて返済する「ボーナス併用払い」が一般的です。この計算ツールは、無理なく支払える返済額から逆算して、元利均等返済方式(元金と利息の合計が毎回ほぼ一定になる返済方法)で借りられる最大の元金=「借入可能額」を求めます。金額は万円単位で入力でき、結果は円換算でも表示するので、目安をつかみやすくなっています。

使い方

まず金利(%)を入力し、それが「年利(12で割って月利に換算)」なのか「すでに月利」なのかを選びます。次に返済期間(年)、毎月の返済額、そして年2回のボーナス月ごとに上乗せして返済する金額を入力してください(ボーナス返済がない場合は0にします)。設定した返済額で期間内に完済できる、最大の借入元金が表示されます。

計算式の考え方

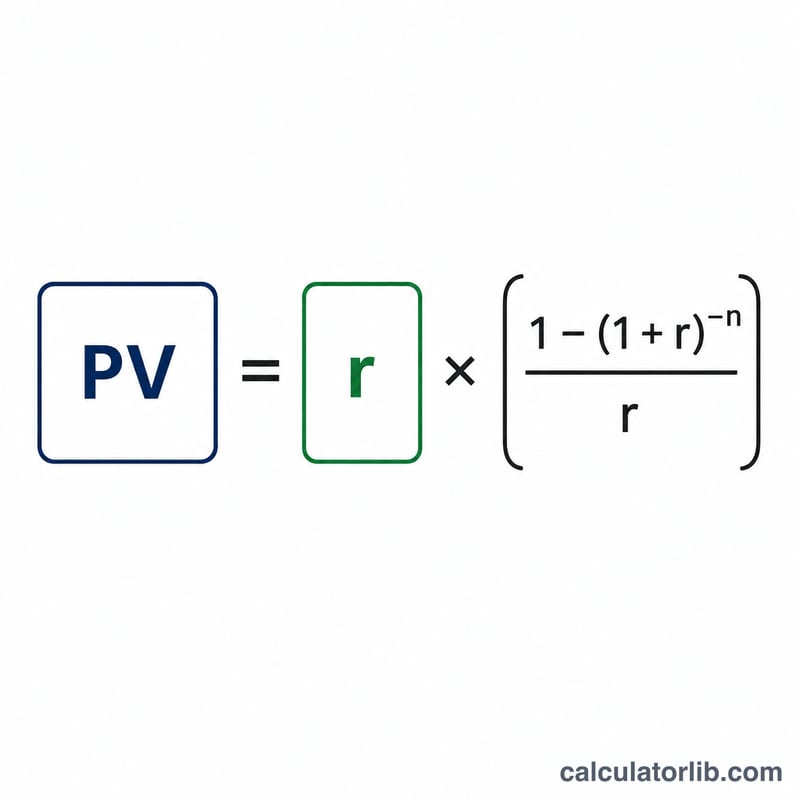

借入可能額は、2つの返済キャッシュフローの現在価値の合計として求めます。 $$\text{Borrowable} = \text{PV}_{\text{monthly}} + \text{PV}_{\text{bonus}}$$ 毎月返済分は、月利 \(i\) と返済回数 \(n = \text{年数} \times 12\) を使います。ボーナス返済分は半年ごとに支払うため、月利と整合する半年複利 \(i_b = (1 + i)^6 - 1\) と、回数 \(\text{年数} \times 2\) を使います。それぞれの現在価値は $$\text{PV} = P \times \frac{1 - (1 + r)^{-n}}{r}$$ で計算し、金利が0の場合は単純に返済額に回数を掛けて求めます。

計算例

年利5%、返済期間5年、毎月返済5万円、ボーナス月返済10万円の場合を見てみましょう。\(i = 0.0041667\)、\(n_m = 60\)、\(i_b = 0.025263\)、\(n_b = 10\) となります。毎月返済分の現在価値は $$\text{PV}_{\text{monthly}} = 50000 \times \frac{1 - (1 + 0.0041667)^{-60}}{0.0041667} \approx 264.95 \text{万円}$$ ボーナス返済分は $$\text{PV}_{\text{bonus}} = 100000 \times \frac{1 - (1 + 0.025263)^{-10}}{0.025263} \approx 87.40 \text{万円}$$ で、借入可能額は約352.35万円、円に換算すると約3,523,500円になります。

よくある質問

結果は正確な金額ですか? いいえ。端数処理や計算ルールは金融機関によって異なるため、あくまで目安としてご利用ください。

ボーナス返済がない場合は? ボーナス返済額に0を入力してください。毎月返済分だけで計算されます。

年利と月利、どちらを選べばいい? 一般的にローンの表示金利は年利です。「年利」を選べば、自動的に12で割って月利に換算します。