ماذا تفعل هذه الحاسبة؟

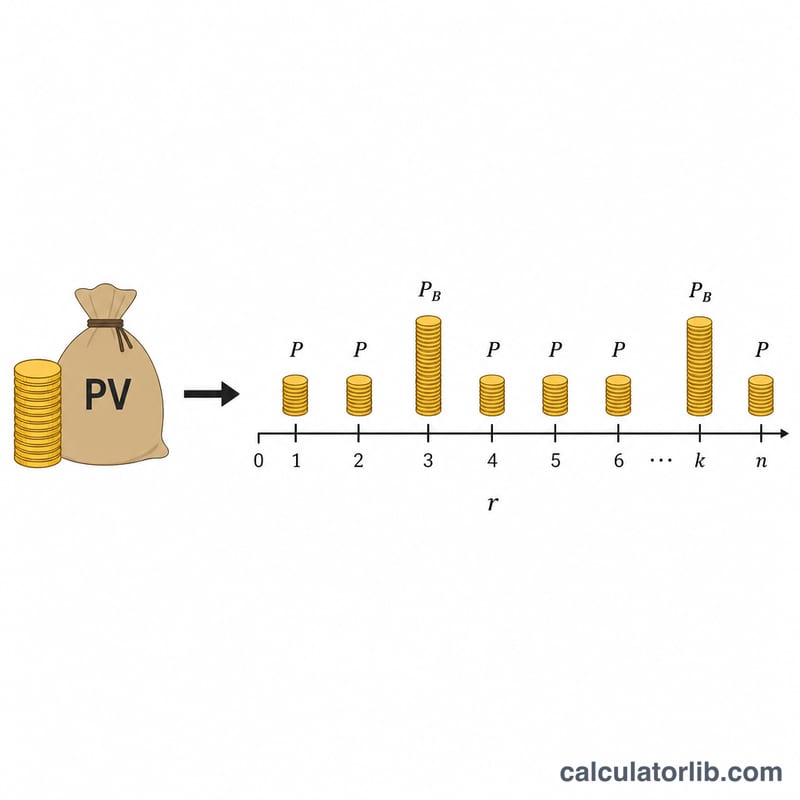

صُمّمت هذه الأداة خصيصًا للقروض السكنية والشخصية في اليابان، حيث جرت العادة أن يُقسَّم السداد إلى قسط شهري منتظم تُضاف إليه دفعتان أكبر مرتين في السنة في «أشهر المكافآت» (الـ«بونص»). تعمل الحاسبة بالاتجاه المعاكس: فهي تنطلق من حجم الأقساط التي يمكنك تحمّلها لتصل إلى أقصى أصل قرض يمكن اقتراضه، وذلك وفق طريقة القسط الثابت المُطفأ المعروفة في اليابان باسم «genri-kintō» (غينري كينتو). تُدخَل المبالغ بوحدة المان-ين (الوحدة الواحدة = 10,000 ين)، وتظهر النتيجة كذلك بالين العادي لمزيد من الوضوح. ملاحظة: هذا النظام خاص بالسوق الياباني؛ وقد تختلف قواعد البنوك في بلدك، إذ نادرًا ما يوجد مفهوم «أشهر المكافآت» في معظم الأنظمة المصرفية العربية.

طريقة الاستخدام

أدخِل نسبة الفائدة، ثم حدِّد ما إذا كانت نسبة سنوية (تُقسَم على 12 لاستخراج النسبة الشهرية) أم أنها نسبة شهرية أصلًا. بعد ذلك أدخِل مدة السداد بالسنوات، ومبلغ القسط الشهري، والمبلغ الإضافي الذي يُدفع في كل من شهري المكافأة خلال السنة (اضبطه على 0 إذا لم تكن لديك دفعات مكافآت). ستُظهر لك الحاسبة أقصى أصل قرض يمكن لهذه الأقساط بالتحديد أن تسدّده على مدى المدة المحدّدة.

شرح المعادلة

يمثّل المبلغ القابل للاقتراض القيمة الحالية لتدفّقين من الدفعات:

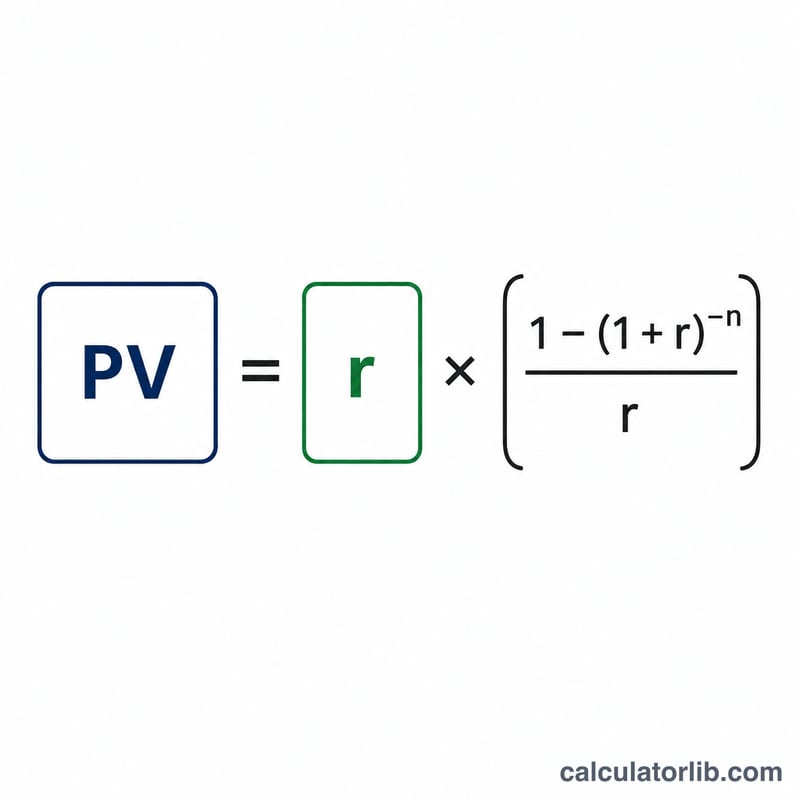

$$\text{Borrowable} = \text{PV}_{\text{monthly}} + \text{PV}_{\text{bonus}}$$يستند التدفّق الشهري إلى النسبة الشهرية \(i\) على مدى \(n = \text{عدد السنوات} \times 12\) فترة. أمّا تدفّق المكافآت فيُدفع كل ستة أشهر، لذا يستخدم النسبة المكافئة لستة أشهر \(i_b = (1 + i)^6 - 1\) على مدى \(\text{عدد السنوات} \times 2\) فترة. وتُحسب القيمة الحالية لكل تدفّق بالصيغة:

$$\text{PV} = \text{payment} \times \frac{1 - (1 + r)^{-n}}{r}$$وعندما تكون النسبة صفرًا نضرب الدفعة ببساطة في عدد الفترات.

مثال محلول

عند فائدة سنوية 5%، ومدة 5 سنوات، وقسط شهري 5 مان-ين، ودفعة 10 مان-ين في كل شهر مكافأة: تكون \(i = 0.0041667\)، و\(n_m = 60\)، و\(i_b = 0.025263\)، و\(n_b = 10\). تبلغ القيمة الحالية للتدفّق الشهري نحو 264.95 مان-ين، والقيمة الحالية لتدفّق المكافآت نحو 87.40 مان-ين، ليصل المبلغ القابل للاقتراض إلى ما يقارب 352.35 مان-ين، أي نحو 3,523,500 ين.

الأسئلة الشائعة

هل النتائج دقيقة تمامًا؟ لا. تختلف قواعد التقريب ومعالجة الكسور من بنك لآخر، لذا تعامَل مع الرقم باعتباره تقديرًا استرشاديًا.

ماذا لو لم تكن هناك دفعة مكافأة؟ أدخِل 0 في خانة مبلغ المكافأة، وعندها يُحتسب التدفّق الشهري فقط.

نسبة سنوية أم شهرية؟ غالبية نسب الفائدة المعلَنة على القروض سنوية، فاختَر «نسبة سنوية» كي تُقسَم على 12 وتتحوّل إلى نسبة شهرية.