这个计算器的用途

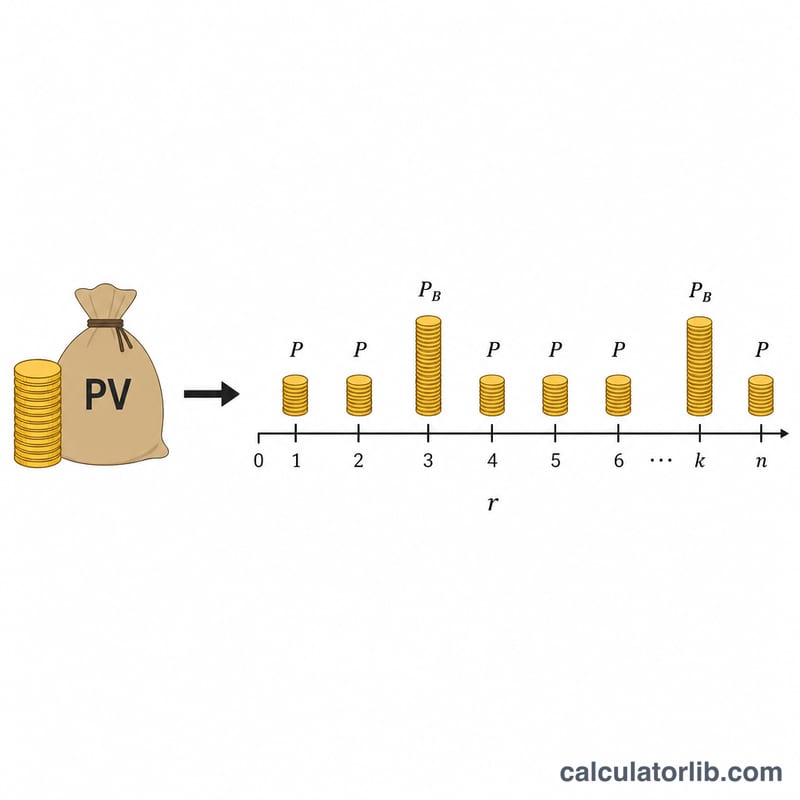

本工具专为日本的住房贷款和个人贷款设计。在日本,还款方式通常分为每月固定还款,加上每年两次金额较大的「奖金月」还款(即利用夏季、冬季奖金集中偿还)。计算器会从你能负担的还款金额出发,按等额本息法(日语「元利均等」,genri-kinto)反推出最高可借本金,也就是所谓的「可借额度」。输入金额以「万日元」(即 1 万日元为一个单位)计,结果同时换算成普通日元显示,方便查看。请注意:这是基于日本贷款习惯的工具,中国大陆的房贷、车贷一般没有「奖金月还款」机制,使用时可将奖金还款设为 0。

使用方法

先输入利率,并选择它是年利率(除以 12 换算成月利率)还是已经是月利率。接着填写贷款年限(年)、每月还款额,以及每年两个奖金月中每次额外偿还的金额(如果没有奖金还款,请填 0)。计算器会算出在整个贷款期内、用这些还款额恰好能还清的最高本金。

计算公式解析

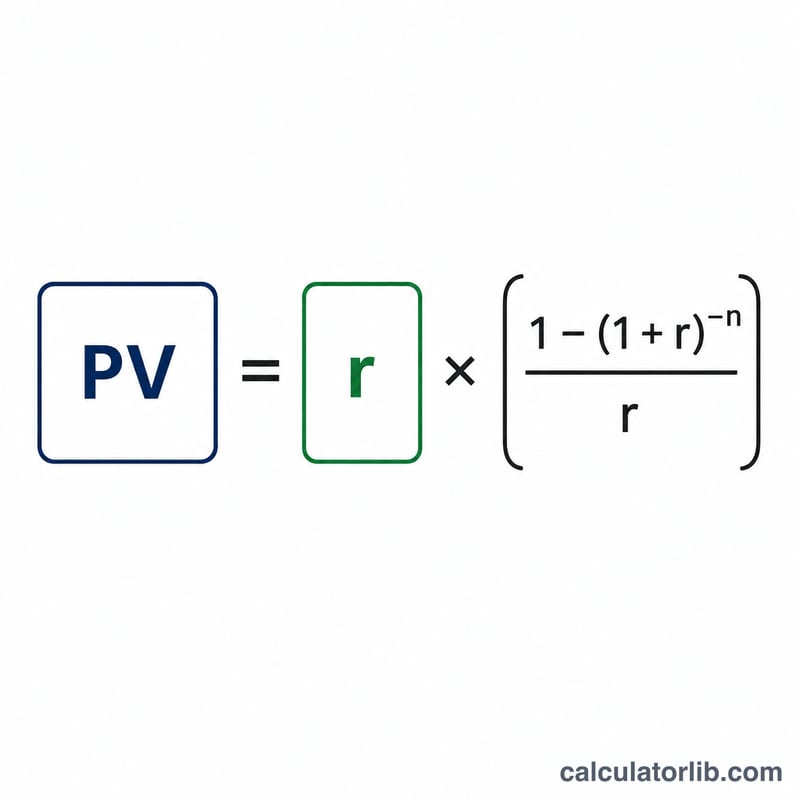

可借额度等于两条还款现金流的现值之和。 $$\text{Borrowable} = \text{PV}_{\text{monthly}} + \text{PV}_{\text{bonus}}$$ 每月还款流使用月利率 \(i\),期数 \(n = \text{年限} \times 12\)。奖金还款流每半年支付一次,因此使用等效的半年利率 \(i_b = (1 + i)^6 - 1\),期数为 \(\text{年限} \times 2\)。每条现金流的现值为: $$\text{PV} = \text{payment} \times \frac{1 - (1 + r)^{-n}}{r}$$ 当利率为 0 时,直接用还款额乘以期数即可。

实例演算

假设年利率 5%、贷款期 5 年、每月还款 5 万日元、每个奖金月额外还款 10 万日元:则 \(i = 0.0041667\),\(n_m = 60\),\(i_b = 0.025263\),\(n_b = 10\)。每月还款流的现值约为 264.95 万日元,奖金还款流的现值约为 87.40 万日元,合计可借额度约 352.35 万日元,即约 3,523,500 日元。

常见问题

结果准确吗?并不绝对准确。各家银行的取整规则和零头处理方式不同,请将结果作为参考估算值。

如果没有奖金还款怎么办?把奖金还款额填 0 即可,这样只计算每月还款流。

该选年利率还是月利率?多数贷款报价都是年利率,因此请选择「年利率」,系统会自动除以 12 换算成月利率。