Công cụ này dùng để làm gì

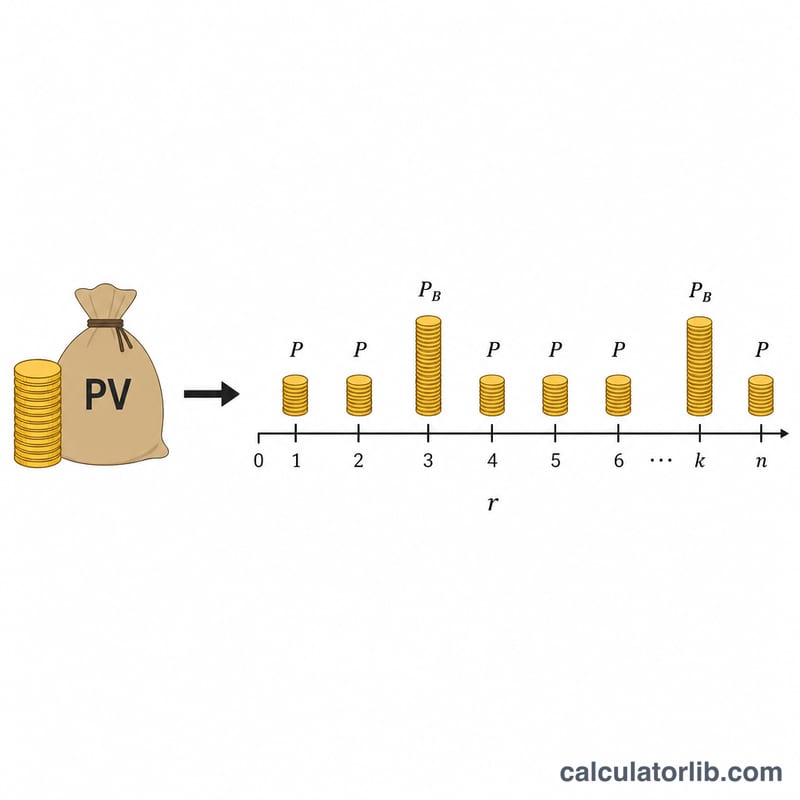

Công cụ này được thiết kế cho các khoản vay mua nhà và vay tiêu dùng tại Nhật Bản, nơi tiền trả nợ thường được chia thành một khoản cố định hàng tháng cộng thêm hai lần trả lớn hơn vào các "tháng thưởng" (bonus) trong năm. Công cụ tính ngược từ số tiền bạn có khả năng chi trả để ra số vốn vay tối đa (gọi là "hạn mức có thể vay") theo phương pháp trả góp đều cả gốc lẫn lãi của Nhật (genri-kintō). Số tiền được nhập theo đơn vị man-yên (1 man = 10.000 JPY); để tiện theo dõi, kết quả cũng được hiển thị quy đổi sang yên thường. Lưu ý đây là cơ chế riêng của thị trường Nhật, khác với cách tính lãi vay phổ biến ở Việt Nam.

Cách sử dụng

Nhập lãi suất và chọn xem đó là lãi suất năm (sẽ được chia cho 12 để ra lãi suất tháng) hay đã là lãi suất tháng. Sau đó nhập kỳ hạn vay theo năm, số tiền trả hàng tháng, và số tiền trả thêm trong mỗi tháng thưởng (có hai tháng thưởng mỗi năm — nếu bạn không có khoản trả vào tháng thưởng thì để 0). Công cụ sẽ cho ra số vốn vay tối đa mà các khoản trả này có thể hoàn tất trong suốt kỳ hạn.

Giải thích công thức

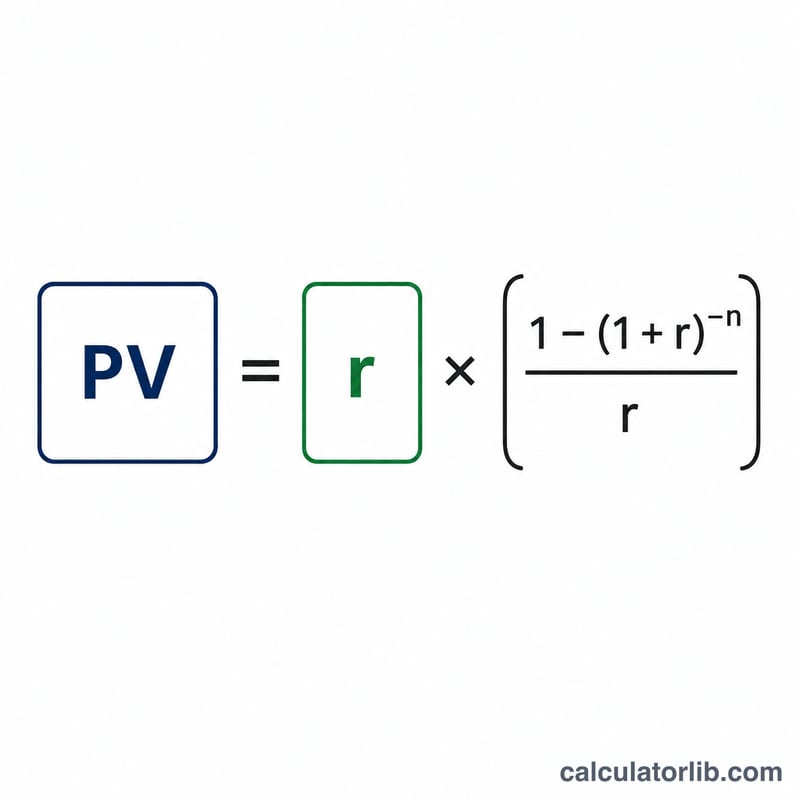

Hạn mức có thể vay chính là giá trị hiện tại của hai dòng tiền trả nợ. Dòng tiền hàng tháng dùng lãi suất tháng \(i\) với \(n = \text{số năm} \times 12\) kỳ. Dòng tiền tháng thưởng được trả mỗi sáu tháng một lần, nên dùng lãi suất sáu tháng tương đương \(i_b = (1 + i)^6 - 1\) với \(\text{số năm} \times 2\) kỳ. Giá trị hiện tại của mỗi dòng tiền được tính bằng:

$$\text{PV} = \text{payment} \times \frac{1 - (1 + r)^{-n}}{r}$$khi lãi suất bằng 0, ta chỉ cần nhân khoản trả với số kỳ.

Ví dụ minh họa

Với lãi suất 5%/năm, kỳ hạn 5 năm, trả 5 man-yên mỗi tháng và 10 man-yên mỗi tháng thưởng: \(i = 0{,}0041667\), \(n_m = 60\), \(i_b = 0{,}025263\), \(n_b = 10\). Giá trị hiện tại của dòng tiền hàng tháng khoảng 264,95 man-yên, còn dòng tiền tháng thưởng khoảng 87,40 man-yên, tổng hạn mức vay khoảng 352,35 man-yên, tức xấp xỉ 3.523.500 JPY.

Câu hỏi thường gặp

Kết quả có chính xác tuyệt đối không? Không. Cách làm tròn và xử lý số lẻ khác nhau tùy từng ngân hàng, nên hãy xem con số này là ước tính tham khảo.

Nếu không có khoản trả vào tháng thưởng thì sao? Hãy nhập 0 ở mục tiền tháng thưởng; khi đó chỉ tính dòng tiền hàng tháng.

Lãi suất năm hay lãi suất tháng? Hầu hết lãi suất vay được niêm yết theo năm; bạn hãy chọn "Lãi suất năm" để hệ thống chia cho 12 thành lãi suất tháng.