Bu hesaplayıcı ne işe yarar?

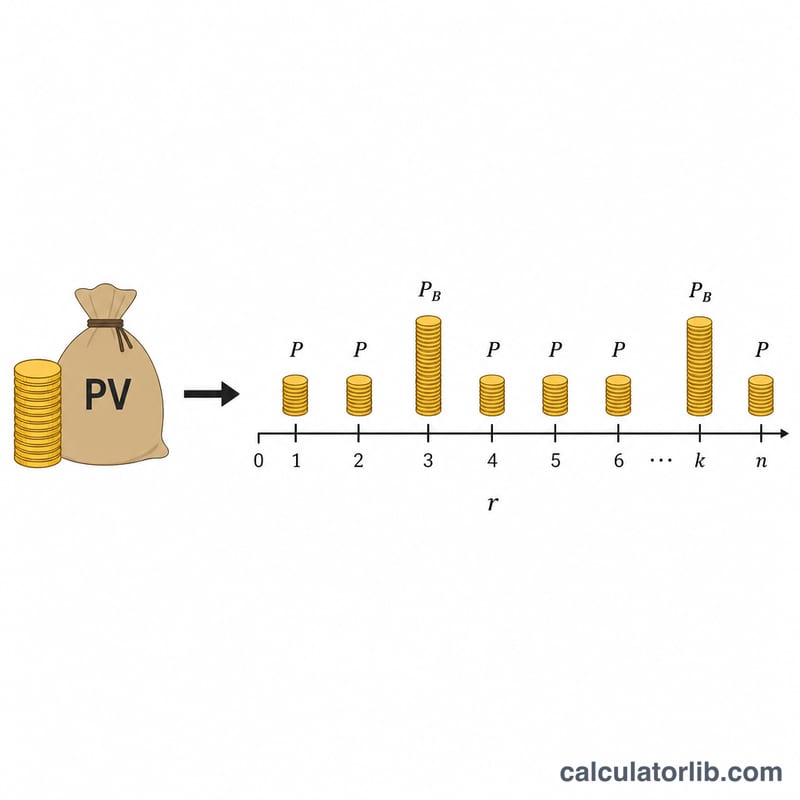

Bu araç, Japonya'daki konut ve bireysel kredilere göre tasarlanmıştır. Japonya'da ödemeler genellikle düzenli bir aylık taksit ile yılda iki kez ödenen daha büyük "ikramiye dönemi" (bonus) ödemelerine bölünür. Hesaplayıcı, karşılayabileceğiniz ödemelerden yola çıkarak — eşit taksitli, anapara+faiz amortisman yöntemiyle (genri-kintō) — geri çalışır ve alabileceğiniz azami kredi anaparasını ("borçlanma kapasitesi") bulur. Tutarlar man-yen (10.000 JPY'lik birimler) cinsinden girilir; sonuç kolaylık olsun diye normal yen olarak da gösterilir. Not: Bu hesaplama Japon kredi sistemine özgüdür; Türkiye'deki kredilerde ikramiye dönemi ödemesi yoktur ve faiz/taksit kuralları farklı işler.

Nasıl kullanılır?

Faiz oranını girin ve bunun yıllık bir oran mı (aylık orana çevrilmesi için 12'ye bölünür) yoksa zaten aylık bir oran mı olduğunu seçin. Vadeyi yıl olarak, aylık taksiti ve yılda iki kez gelen ikramiye dönemlerinin her birinde ödenen ek tutarı girin (ikramiye ödemeniz yoksa bu alana 0 yazın). Hesaplayıcı, bu ödemelerin vade boyunca tam olarak kapatabileceği azami anaparayı verir.

Formül nasıl çalışır?

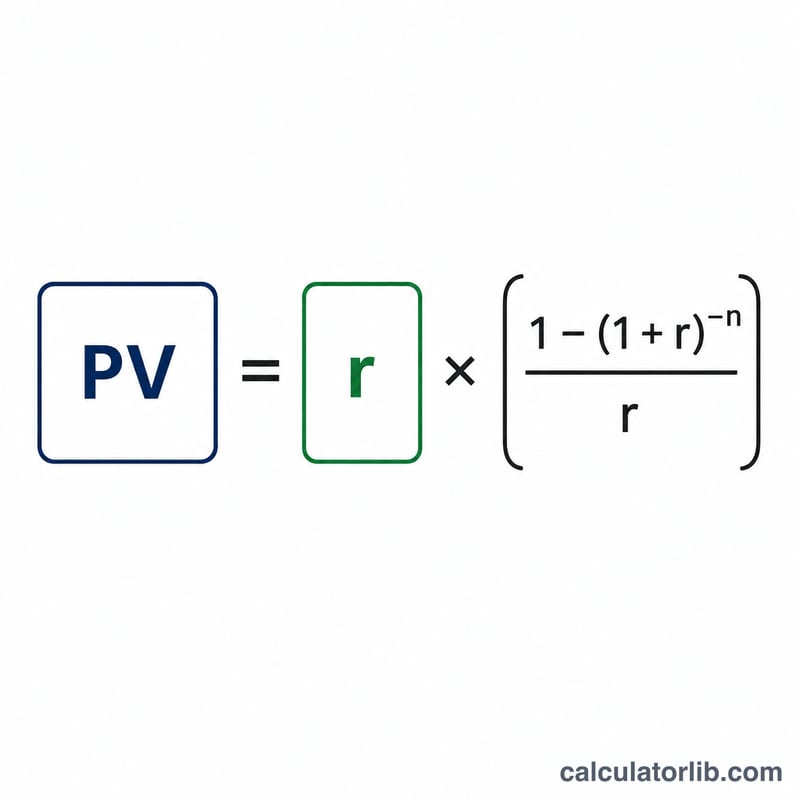

Borçlanma kapasitesi, iki ödeme akışının bugünkü değeridir. Aylık akış, \(n = \text{yıl} \times 12\) dönem boyunca aylık faiz oranı \(i\)'yi kullanır. İkramiye akışı altı ayda bir ödendiği için, \(\text{yıl} \times 2\) dönem boyunca eşdeğer altı aylık oran \(i_b = (1 + i)^6 - 1\)'i kullanır. Her akışın bugünkü değeri $$\text{PV} = \text{payment} \times \frac{1 - (1 + r)^{-n}}{r}$$ şeklindedir; oran sıfır olduğunda ise ödemeyi yalnızca dönem sayısıyla çarparız.

Örnek hesaplama

Yıllık %5 faiz, 5 yıl vade, aylık 5 man-yen taksit ve ikramiye dönemi başına 10 man-yen için: \(i = 0{,}0041667\), \(n_m = 60\), \(i_b = 0{,}025263\), \(n_b = 10\). Aylık akışın bugünkü değeri yaklaşık 264,95 man-yen, ikramiye akışınınki ise yaklaşık 87,40 man-yendir; bu da yaklaşık $$352{,}35 \text{ man-yen} \approx 3{.}523{.}500 \text{ JPY}$$ tutarında bir borçlanma kapasitesi demektir.

Sıkça sorulan sorular

Sonuçlar kesin mi? Hayır. Yuvarlama ve kuruş/küsurat işleme kuralları kredi kuruluşuna göre değişir; bu nedenle çıkan rakamı yol gösterici bir tahmin olarak değerlendirin.

İkramiye ödemesi yoksa ne yapmalıyım? İkramiye tutarı için 0 girin; o zaman yalnızca aylık akış hesaba katılır.

Yıllık oran mı, aylık oran mı? Açıklanan kredi faizlerinin çoğu yıllıktır; aylık orana çevrilmesi için "Yıllık oran" seçeneğini işaretleyin.