この計算ツールでできること

このツールは、日本で利用されている「アドオン方式」の金利計算に対応しています。アドオン方式は、銀行など一部の金融機関や、信販会社・割賦(かっぷ)販売の分割払いなどで今も使われている、やや古いタイプの金利計算方式です。毎月無理なく返せる返済額、アドオン年利(年率=%表示)、返済回数(月数)を入力すると、借りられる元金の上限を求めることができます。金額はすべて日本円で表示します。

アドオン方式のしくみ

通常の元利均等返済では、返済が進んで残高が減るたびに利息を計算し直します。これに対してアドオン方式では、当初の元金(借入額)全体に対して、返済期間全体ぶんの利息をまとめて一度だけ計算します。元金を\(P\)、年利を小数で表した\(r\)、返済回数(月数)を\(n\)とすると、返済期間は \(n/12\) 年です。利息の合計は $$I = P \times r \times \frac{n}{12}$$ となり、返済総額は \(P \times \left(1 + r \times \frac{n}{12}\right)\)、毎月の返済額はこの総額を\(n\)で割った金額になります。

計算式

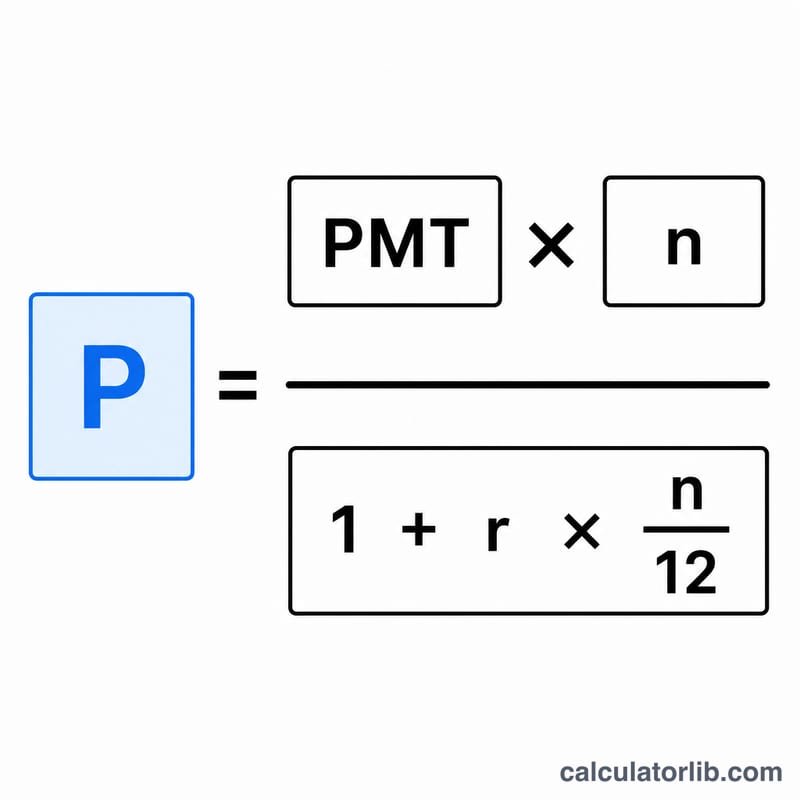

毎月の返済額\(\text{PMT}\)から元金\(P\)を逆算すると、次の式になります。

$$P = \frac{\text{PMT} \times n}{1 + r \times \frac{n}{12}}$$ ただし \(r = \) 年利(%)\(\div 100\)

使い方

アドオン年利を%で、返済回数を月数で、毎月の返済額を円で入力してください。借入できる元金の上限、アドオン方式での利息合計、そして返済総額が表示されます。

計算例

年利=5%、返済回数=10回、毎月の返済額=50,000円のケースで考えてみます。\(r = 0.05\)、返済期間は \(10/12 = 0.8333\) 年です。分母は \(1 + 0.05 \times 0.8333 = 1.04167\)、分子は \(50{,}000 \times 10 = 500{,}000\) となります。\(P = 500{,}000 \div 1.04167 \approx 480{,}000\)円。検算すると、利息 \(= 480{,}000 \times 0.05 \times 0.8333 = 20{,}000\)円、返済総額 \(= 500{,}000\)円、毎月の返済額 \(= 50{,}000\)円となり、入力どおりに一致します。

結果の解釈

アドオン方式(アドオン方式)は、残高を段階的に返済するという事実に関わらず、全期間にわたって元金全額に利息を請求します。このため、提示されたアドオン年利(年利)は、通常の分割返済ローン金利の提示方法と比較して、借入の真の費用を著しく過小評価しています。

経験則として、アドオンローンの実効年利は、1~3年の典型的な期間においては、提示されたアドオン金利の大きさとほぼ2倍です。たとえば、24ヶ月ローンに対する5%のアドオン金利は、実効年利で約9~10%に相当します。ローン期間を通じた平均未払残高が元金の約半分であるにもかかわらず、全期間にわたり元金全額が未払いであるかのように利息が請求されるためです。

このツールが報告する3つの数値は以下の意味を持ちます:

- 借入可能元金(P)—— 指定したアドオン金利で選択した月数にわたってローンを完全に清算するように、あなたの毎月返済額がちょうど確定するような、今日受け取ることができる最大金額。これは実際に受け取る現金です。

- 合計利息—— アドオン利息で、\(P\times r\times\frac{n}{12}\)に等しくなります。開始時に固定され、残高を返済しても減少しません。

- 合計返済額—— すべての分割払いの合計、\(\text{PMT}\times n\)で、元金に合計利息を加えたものに等しくなります。

オファーを比較する際は、返済能力を判断する前にアドオン金利を実効年利に換算し、月々の返済額と同様に合計返済額でもローンを比較してください。このセクションはアドオン計算がどのように機能するかについての一般情報であり、個人の財務アドバイスではありません。

重要用語

- アドオン方式(アドオン方式 / アドオン方式)

- 利息が全期間にわたって元金全額を基に計算され、最初に加算され、その後合計が等しい分割払いに分割される利息計算方法。日本の分割払い信用で歴史的に一般的で、提示金利が真の費用より低く見える。

- 年利(年利 / 年利)

- \(r\)で表されるアドオン利息金利(1年あたり)。アドオン方式では、減少する残高ではなく、元金に適用されます。

- 元金(P)

- 実際に借り入れた金額(前払いされた現金)。このツールでは月々の返済額、金利、および期間から解決されます。

- 月々の返済額(PMT)

- 毎月支払う固定金額。アドオン方式では、すべての分割払いが同じです:\(\text{PMT}=\frac{P\,(1+r\,n/12)}{n}\)。

- 分割払い回数(n)

- 毎月返済の総数(月単位の期間)。

- アドオン係数

- 乗数\(1+r\times\frac{n}{12}\)で、元金が膨らんで合計返済額が生成されます。元金プラス利息をこの係数で割ると、借入可能元金が復旧されます。

- 信販・割賦企業(信販・割賦)

- 日本の分割払い信用および商品金融会社で、歴史的に消費者購入融資にアドオンまたは関連する分割払い(割賦)計算を使用していました。

- 実効年利

- 実際に未払いの減少する残高に基づいてローンの真の費用を反映する年率。アドオンローンでは、短期消費者期間では通常、提示されたアドオン金利の約2倍に近い。

よくある質問

アドオン金利は実質年率(APR)と同じですか?いいえ、違います。アドオン方式は残高が減っても元金全額に対して利息をかけるため、実質年率は表示上のアドオン金利よりかなり高くなります。

金融機関の提示額と円単位で少し違うのはなぜですか?1円未満の端数処理(切り捨て・四捨五入など)は金融機関によって異なります。本ツールでは端数処理をしていない金額を表示しています。

金利が0%のときはどうなりますか?無利息の場合、元金は単純に返済額の合計(\(\text{PMT} \times n\))と等しくなります。