ジャンボローン計算ツールとは?

ジャンボローン(jumbo loan)とは、米国の連邦住宅金融局(FHFA)が定める「コンフォーミング・ローン上限額」を超える住宅ローンのことです。これらのローンはファニーメイ(Fannie Mae)やフレディマック(Freddie Mac)に売却できないため、金利がやや異なったり、審査基準が厳しくなったりするのが一般的です。本ツールは、固定金利のジャンボ住宅ローンについて、毎月の元利返済額、返済期間全体で支払う総利息、そして支払総額を試算します。なお、これは米国特有の制度に基づくローンであり、日本の住宅ローンとは仕組みが異なる点にご注意ください。

使い方

ローン残高(物件価格ではなく、実際に借り入れる金額)、年利(パーセント)、返済期間(年数)を入力してください。ツールは年利を月利に換算し、元利均等返済方式での毎月の返済額を計算します。この試算に含まれるのは元金と利息のみで、固定資産税(property tax)、住宅保険、HOA(管理組合)費用は含まれていません。

計算式の解説

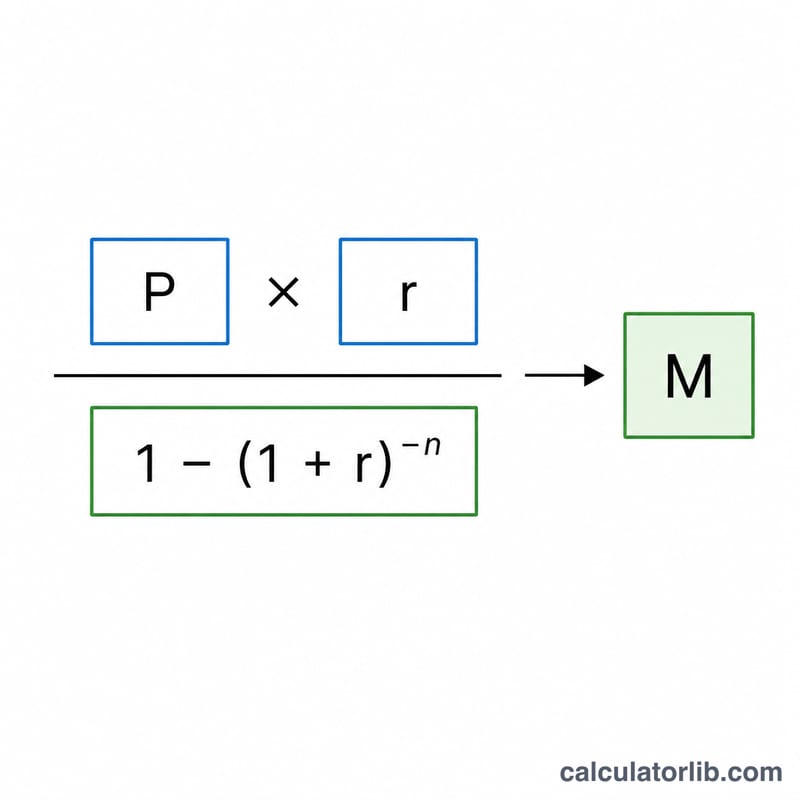

標準的な元利均等返済の計算式は次のとおりです。

$$M = \frac{P \cdot r}{1 - (1 + r)^{-n}}$$

ここで \(P\) はローン元金、\(r\) は月利(年利 ÷ 12)、\(n\) は返済回数の合計(年数 × 12)です。総利息は \(I = M \cdot n - P\) で求められます。

計算例

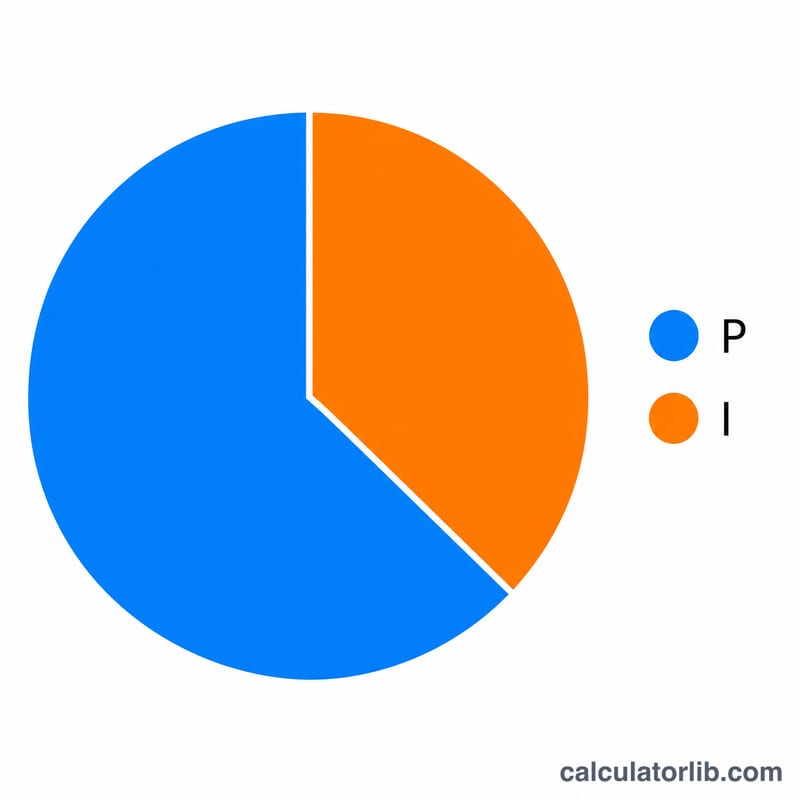

80万ドルを年利6.5%・30年返済で借りる場合:\(r = 0.065 \div 12 = 0.00541667\)、\(n = 360\) となります。$$M = \frac{800{,}000 \times 0.00541667}{1 - 1.00541667^{-360}} \approx 5{,}056.54$$ 毎月約5,056.54ドル。360回の返済では合計で約1,820,356ドルとなり、そのうちおよそ1,020,356ドルが利息です。

よくある質問(FAQ)

税金や保険料は含まれますか? いいえ。表示されるのは元金と利息のみです。完全なPITI(元金・利息・税金・保険)の見積もりには、エスクロー(積立)される税金と保険料を別途加えてください。

どこからがジャンボローンになりますか? 米国では、お住まいの郡(county)における年間のコンフォーミング・ローン上限額を超える住宅ローンが対象です。上限額は毎年変わるため、現在の基準額は必ず貸し手(レンダー)にご確認ください。

総利息がなぜこんなに高いのですか? 返済期間が長く、借入残高が大きいほど、多くの返済回数にわたって利息が積み重なるためです。繰り上げ返済(元金への追加返済)を行えば、総利息を大きく減らすことができます。