Công Cụ Tính Khoản Vay Jumbo Là Gì?

Khoản vay jumbo là loại vay thế chấp có giá trị vượt quá hạn mức cho vay tiêu chuẩn (conforming loan limit) do Cơ quan Tài chính Nhà ở Liên bang (FHFA) của Mỹ quy định. Vì những khoản vay này không thể bán lại cho Fannie Mae hay Freddie Mac, chúng thường đi kèm mức lãi suất khác đôi chút và điều kiện thẩm định khắt khe hơn. Đây là một sản phẩm đặc thù của thị trường Mỹ — tại Việt Nam, các ngân hàng áp dụng quy định vay mua nhà riêng, nên công cụ này phù hợp nhất với những ai vay mua bất động sản ở Mỹ. Công cụ giúp bạn ước tính khoản trả gốc và lãi hàng tháng, tổng số tiền lãi phải trả, cũng như tổng số tiền chi ra trong suốt vòng đời của một khoản vay jumbo lãi suất cố định.

Cách Sử Dụng

Hãy nhập số tiền vay (phần dư nợ được tài trợ, không phải giá trị căn nhà), lãi suất hàng năm tính theo phần trăm, và kỳ hạn vay tính theo năm. Công cụ sẽ quy đổi lãi suất năm sang lãi suất tháng và tính ra khoản trả góp đều theo phương pháp trả dần (amortizing). Lưu ý rằng con số ước tính này chỉ bao gồm gốc và lãi — chưa tính thuế bất động sản, bảo hiểm nhà ở và phí quản lý chung cư (HOA).

Giải Thích Công Thức

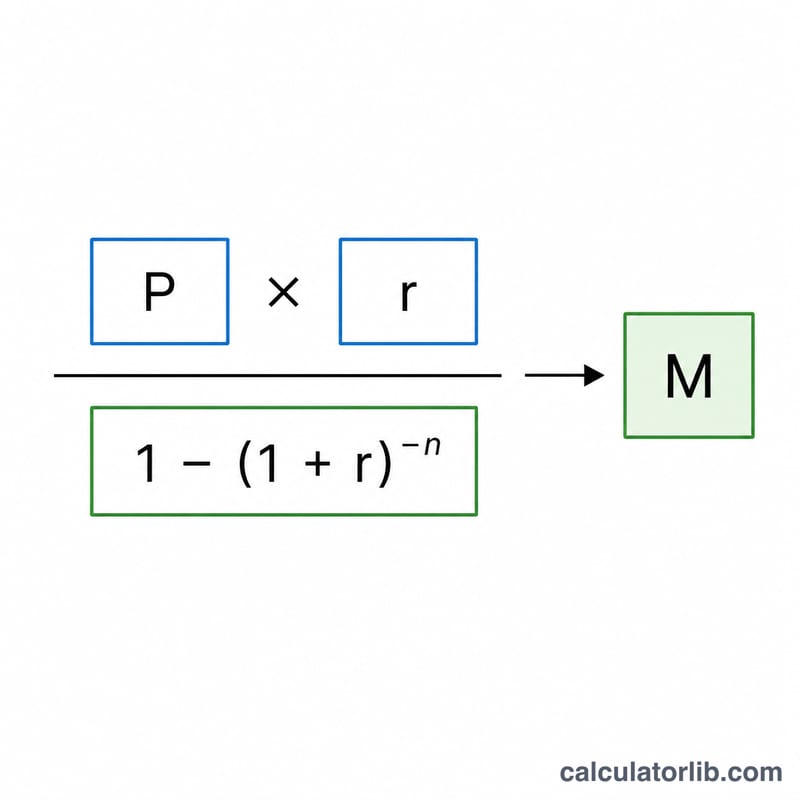

Công thức trả dần tiêu chuẩn là:

$$M = \frac{P \cdot r}{1 - (1 + r)^{-n}}$$

trong đó P là số tiền gốc vay, r là lãi suất hàng tháng (lãi suất năm ÷ 12), và n là tổng số kỳ trả hàng tháng (số năm × 12). Tổng lãi bằng \(I = M \cdot n - P\).

Ví Dụ Minh Họa

Với khoản vay 800.000 USD, lãi suất 6,5% trong 30 năm: \(r = 0{,}065 / 12 = 0{,}00541667\) và \(n = 360\). $$M = \frac{800{.}000 \times 0{,}00541667}{1 - 1{,}00541667^{-360}} \approx 5{.}056{,}54 \text{ USD}$$ mỗi tháng. Sau 360 kỳ trả, tổng cộng vào khoảng 1.820.356 USD, trong đó phần lãi chiếm khoảng 1.020.356 USD.

Câu Hỏi Thường Gặp

Con số này đã bao gồm thuế và bảo hiểm chưa? Chưa. Nó chỉ thể hiện phần gốc và lãi. Bạn cần cộng thêm thuế và bảo hiểm ký quỹ riêng để có ước tính PITI đầy đủ.

Khoản vay thế nào được xem là jumbo? Tại Mỹ, đó là bất kỳ khoản vay thế chấp nào vượt hạn mức cho vay tiêu chuẩn hàng năm tại quận (county) nơi bạn mua nhà. Hạn mức này thay đổi mỗi năm, vì vậy hãy xác nhận ngưỡng hiện hành với ngân hàng cho vay của bạn.

Vì sao tổng lãi của tôi cao đến vậy? Kỳ hạn dài và dư nợ lớn khiến lãi tích lũy qua rất nhiều kỳ trả. Việc trả thêm vào phần gốc có thể giúp giảm đáng kể tổng số tiền lãi.