¿Qué es una calculadora de préstamo jumbo?

Un préstamo jumbo es una hipoteca que supera los límites de los préstamos «conformes» (conforming) que fija la Federal Housing Finance Agency en Estados Unidos. Como estos préstamos no se pueden vender a Fannie Mae ni a Freddie Mac, suelen tener tipos algo distintos y unos requisitos de aprobación más estrictos. Ten en cuenta que se trata de un producto del mercado estadounidense: en España y en otros países el concepto de «hipoteca jumbo» no existe como tal, aunque sí hay hipotecas de importe elevado con condiciones específicas. Esta calculadora estima la cuota mensual de capital e intereses, el total de intereses que pagarás y la suma de todos los pagos a lo largo de la vida de una hipoteca jumbo a tipo fijo.

Cómo usarla

Introduce el importe del préstamo (el saldo financiado, no el precio de la vivienda), el tipo de interés anual en porcentaje y el plazo en años. La herramienta convierte el tipo anual en un tipo mensual y calcula una cuota totalmente amortizable. Recuerda que esta estimación cubre únicamente capital e intereses: no incluye impuestos sobre la propiedad, seguro del hogar ni cuotas de comunidad (HOA en EE. UU.).

La fórmula explicada

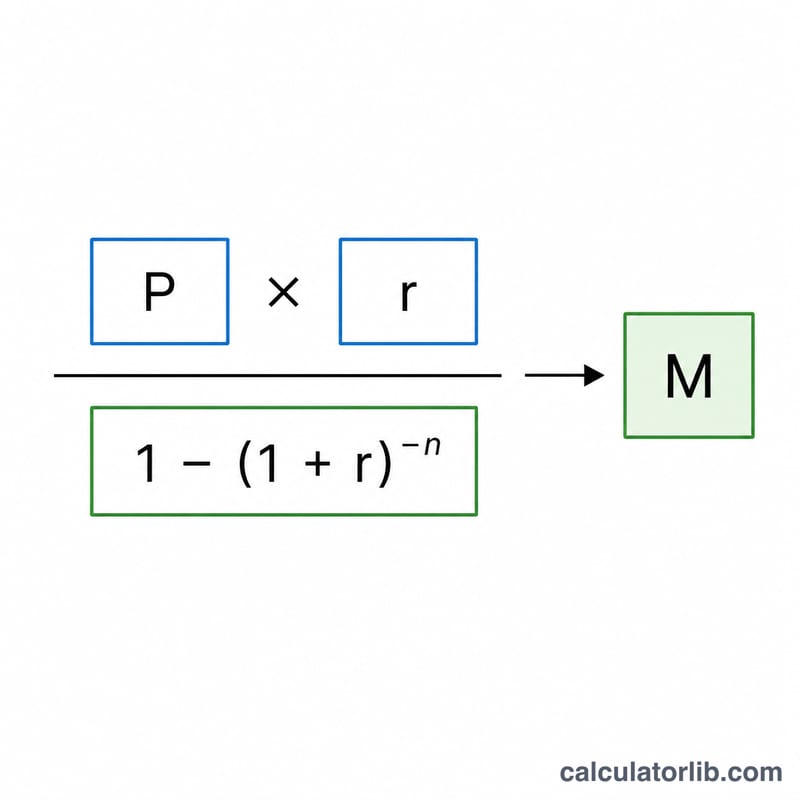

La fórmula estándar de amortización es:

$$M = \frac{P \cdot r}{1 - (1 + r)^{-n}}$$

donde \(P\) es el capital del préstamo, \(r\) es el tipo de interés mensual (tipo anual ÷ 12) y \(n\) es el número total de pagos mensuales (años × 12). El total de intereses es igual a \(I = M \cdot n - P\).

Ejemplo práctico

Para un préstamo de 800.000 $ al 6,5 % a 30 años: \(r = 0{,}065 / 12 = 0{,}00541667\) y \(n = 360\). $$M = \frac{800{.}000 \times 0{,}00541667}{1 - 1{,}00541667^{-360}} \approx 5{.}056{,}54 \text{ \$ al mes.}$$ A lo largo de 360 pagos suma unos 1.820.356 $, de los cuales aproximadamente 1.020.356 $ son intereses.

Preguntas frecuentes

¿Incluye impuestos y seguros? No. Muestra solo capital e intereses. Suma por separado los impuestos y el seguro retenidos en garantía (escrow) para obtener una estimación completa del PITI.

¿Qué se considera un préstamo jumbo? En EE. UU., cualquier hipoteca que supere el límite anual de préstamo conforme en tu condado. Los límites cambian cada año, así que confirma el umbral vigente con tu prestamista.

¿Por qué son tan altos mis intereses totales? Los plazos largos y los saldos elevados hacen que los intereses se acumulen durante muchos pagos. Amortizar capital de forma anticipada puede reducir notablemente el total de intereses.