À quoi sert ce calculateur

Réservé aux résidents fiscaux de Singapour. Cet outil estime l'impôt sur le revenu des personnes physiques dû à l'Inland Revenue Authority of Singapore (IRAS), à partir de votre revenu imposable annuel — c'est-à-dire votre revenu après déduction des abattements (« reliefs »), des dons et des allègements personnels. Il s'appuie sur le barème progressif applicable aux résidents à compter de l'année d'imposition 2024 (Year of Assessment 2024, YA2024). Les non-résidents sont imposés selon d'autres règles (généralement un taux forfaitaire de 15 % sur les revenus d'emploi, ou le barème des résidents si celui-ci est plus élevé) et ne sont pas pris en compte ici. À noter : ce dispositif singapourien n'a rien à voir avec l'impôt sur le revenu français ; il ne concerne que les revenus relevant de la fiscalité de Singapour.

Comment l'utiliser

Saisissez votre revenu imposable annuel en dollars de Singapour (SGD) : le calculateur affiche aussitôt l'estimation de l'impôt dû, votre taux d'imposition effectif et votre revenu net. Le revenu imposable correspond à ce qui reste une fois déduits tous les abattements applicables (comme l'Earned Income Relief, le CPF relief ou les abattements pour enfant à charge) de votre revenu total.

La formule expliquée

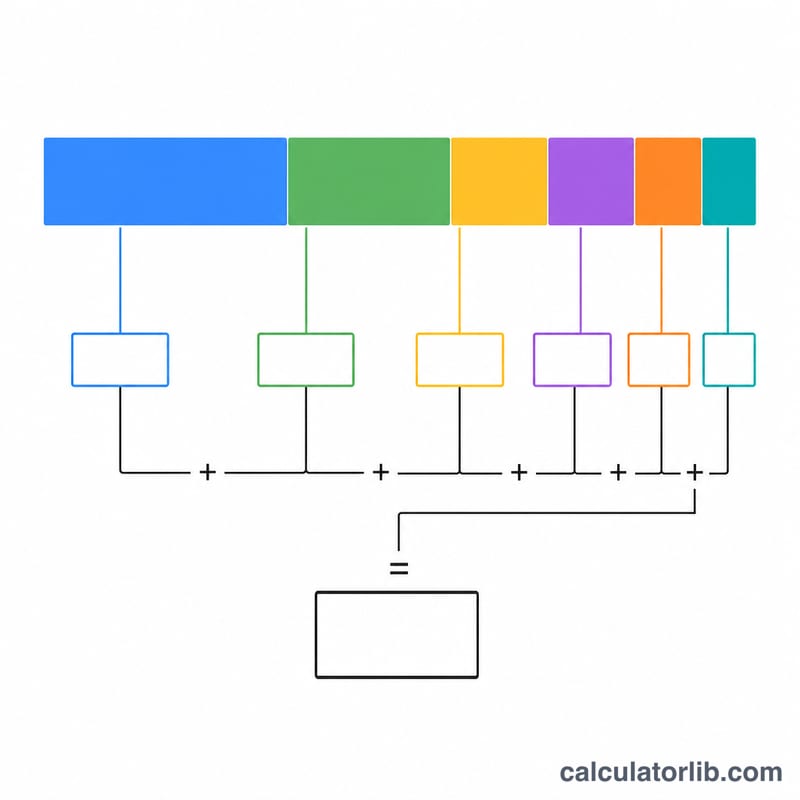

Singapour applique un barème progressif par tranches. Les premiers 20 000 S$ sont exonérés d'impôt. Chaque tranche de revenu suivante est taxée à un taux marginal plus élevé, de 2 % jusqu'à 24 % pour la part de revenu dépassant 1 000 000 S$ (YA2024). L'impôt total correspond à la somme de chaque tranche multipliée par le taux qui lui est propre — et non à l'intégralité de votre revenu multipliée par votre taux le plus élevé.

$$\begin{gathered} \text{Tax} = \sum_{i} \left( \text{taxable}_i \times r_i \right) \\[1.5em] \text{where}\quad \left\{ \begin{aligned} I &= \text{Chargeable Income (SGD)} \\ \text{taxable}_i &= \min(I,\, U_i) - U_{i-1} \quad (\text{if } I > U_{i-1}) \\ U_i &\in \{20000,\,30000,\,40000,\,80000,\,\dots,\,10^{6}\} \\ r_i &\in \{0\%,\,2\%,\,3.5\%,\,7\%,\,\dots,\,24\%\} \end{aligned} \right. \end{gathered}$$

Exemple chiffré

Pour un revenu imposable de 80 000 S$ : les premiers 20 000 S$ sont taxés à 0 % (0 S$), la tranche suivante de 10 000 S$ à 2 % (200 S$), les 10 000 S$ suivants à 3,5 % (350 S$), et les 40 000 S$ restants à 7 % (2 800 S$). Impôt total = 3 350 S$, soit un taux effectif d'environ 4,19 % et un revenu net de 76 650 S$.

$$20\,000 \times 0\% + 10\,000 \times 2\% + 10\,000 \times 3{,}5\% + 40\,000 \times 7\% = 3\,350\ \text{S\$}$$

Questions fréquentes

Est-ce la même chose que mon revenu total ? Non — indiquez votre revenu imposable, c'est-à-dire après abattements et déductions.

Les cotisations CPF sont-elles incluses ? Les cotisations CPF du salarié donnent généralement droit à un abattement : déduisez-les donc avant de saisir votre revenu.

Ce montant est-il officiel ? Il s'agit d'une estimation fournie à titre indicatif seulement. Vérifiez toujours avec votre avis d'imposition (Notice of Assessment) de l'IRAS.