この計算ツールでできること

シンガポールの税務上の居住者(tax resident)のみが対象です。本ツールは、シンガポール内国歳入庁(IRAS:Inland Revenue Authority of Singapore)に納める個人所得税の見込み額を、年間の課税所得(chargeable income)をもとに試算します。課税所得とは、各種控除・寄付金控除・人的控除(reliefs)を差し引いた後の所得を指します。税率は2024賦課年度(YA2024:Year of Assessment 2024)から適用される居住者向けの累進税率を使用しています。非居住者は課税方法が異なり(通常は給与所得に対し一律15%か居住者税率のいずれか高い方)、本ツールの対象外です。

使い方

年間の課税所得をシンガポールドル(SGD)で入力すると、納税見込み額・実効税率・手取り額がその場で表示されます。課税所得とは、総所得から所得控除(勤労所得控除、CPF控除、扶養児童控除などの適用可能な控除)をすべて差し引いた後の金額です。

計算の仕組み

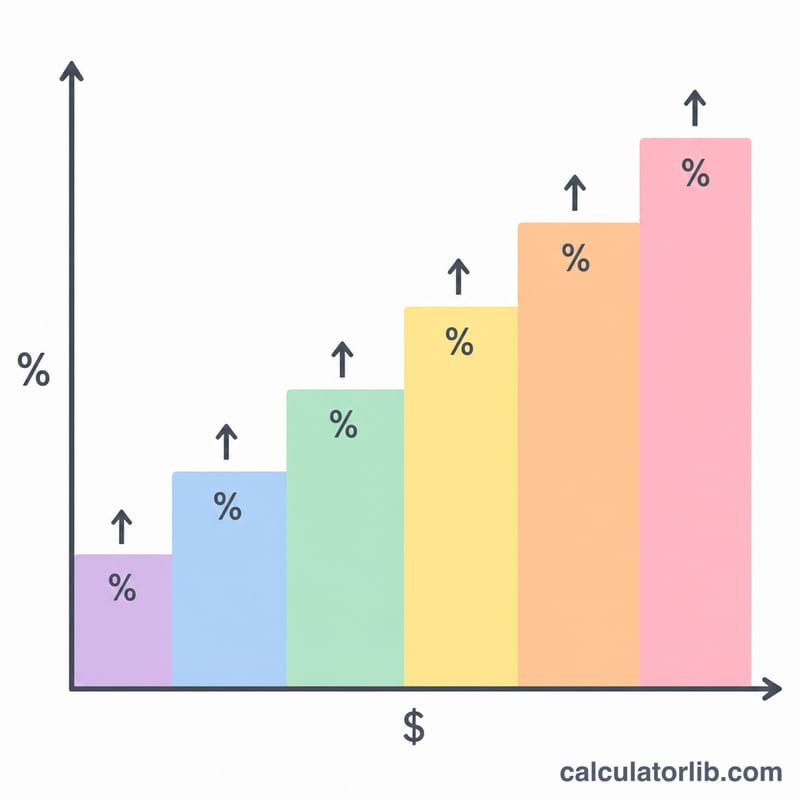

シンガポールは累進課税方式を採用しています。最初のS$20,000は非課税です。それを超える所得は段階(ブラケット)ごとに区切られ、上の段階ほど高い限界税率が適用されます。税率は2%から始まり、S$1,000,000を超える部分には最高24%(YA2024)が課されます。納税額は、所得を全額まとめて最高税率で掛けるのではなく、各段階の所得にそれぞれの税率を掛けて合計した金額になります。

$$\begin{gathered} \text{Tax} = \sum_{i} \left( \text{taxable}_i \times r_i \right) \\[1.5em] \text{where}\quad \left\{ \begin{aligned} I &= \text{Chargeable Income (SGD)} \\ \text{taxable}_i &= \min(I,\, U_i) - U_{i-1} \quad (\text{if } I > U_{i-1}) \\ U_i &\in \{20000,\,30000,\,40000,\,80000,\,\dots,\,10^{6}\} \\ r_i &\in \{0\%,\,2\%,\,3.5\%,\,7\%,\,\dots,\,24\%\} \end{aligned} \right. \end{gathered}$$

計算例

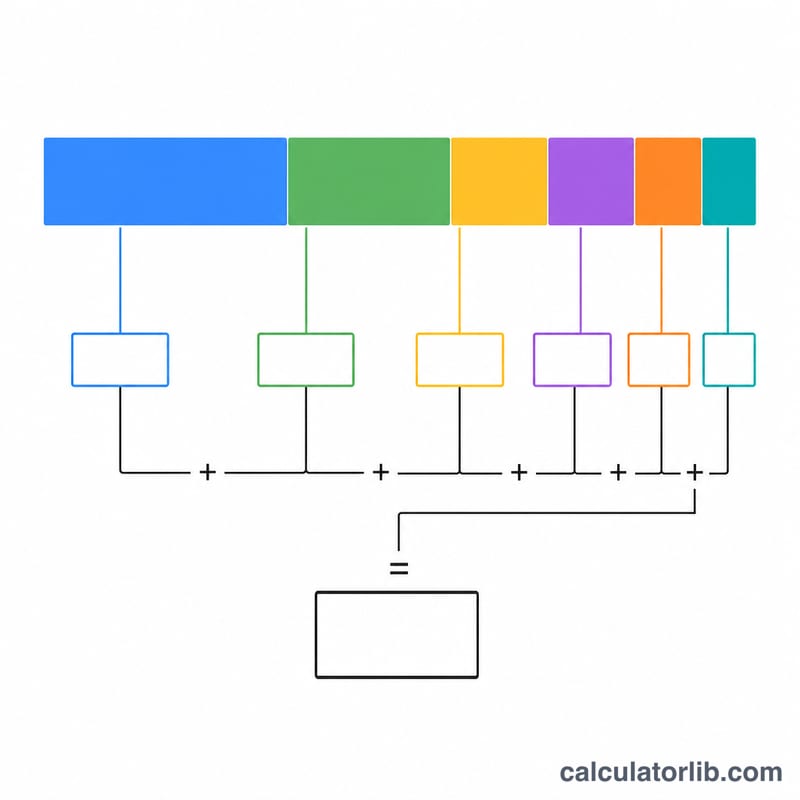

課税所得がS$80,000の場合:最初のS$20,000は0%(S$0)、次のS$10,000は2%(S$200)、その次のS$10,000は3.5%(S$350)、残りのS$40,000は7%(S$2,800)が課税されます。合計税額はS$3,350となり、実効税率は約4.19%、手取りはS$76,650です。

$$\text{Tax} = (20000 \times 0\%) + (10000 \times 2\%) + (10000 \times 3.5\%) + (40000 \times 7\%) = 0 + 200 + 350 + 2800 = 3350$$

よくある質問

これは総所得と同じですか?いいえ。入力するのは課税所得(chargeable income)で、各種控除を差し引いた後の金額です。

CPF(中央積立基金)の拠出は含まれますか?従業員のCPF拠出は原則として控除対象になるため、所得を入力する前に差し引いてください。

これは公式な税額ですか?あくまで参考のための概算です。正確な金額は必ずIRASの賦課通知書(Notice of Assessment)でご確認ください。