यह कैलकुलेटर क्या करता है

यह केवल सिंगापुर के टैक्स रेज़िडेंट्स पर लागू होता है। यह टूल आपकी सालाना चार्जेबल इनकम के आधार पर Inland Revenue Authority of Singapore (IRAS) को देय पर्सनल इनकम टैक्स का अनुमान लगाता है — यानी वह आय जो रिलीफ़, डोनेशन और पर्सनल अलाउंस घटाने के बाद बचती है। इसमें Year of Assessment 2024 (YA2024) से प्रभावी रेज़िडेंट प्रोग्रेसिव टैक्स दरों का इस्तेमाल होता है। नॉन-रेज़िडेंट्स पर टैक्स अलग तरीके से लगता है (आमतौर पर रोज़गार आय पर फ्लैट 15% या रेज़िडेंट दरें, जो भी अधिक हो) और उन्हें यहाँ कवर नहीं किया गया है। ध्यान दें — भारत के निवासियों के लिए आयकर के नियम पूरी तरह अलग हैं; यह टूल खास तौर पर सिंगापुर की कर व्यवस्था के लिए है।

इसका इस्तेमाल कैसे करें

अपनी सालाना चार्जेबल इनकम सिंगापुर डॉलर (SGD) में डालें और कैलकुलेटर तुरंत आपका अनुमानित देय टैक्स, आपकी प्रभावी टैक्स दर और आपकी टेक-होम आय दिखा देगा। चार्जेबल इनकम वह राशि है जो आपकी कुल आय में से सभी पात्र रिलीफ़ (जैसे Earned Income Relief, CPF Relief और Qualifying Child Relief) घटाने के बाद बचती है।

फ़ॉर्मूला समझें

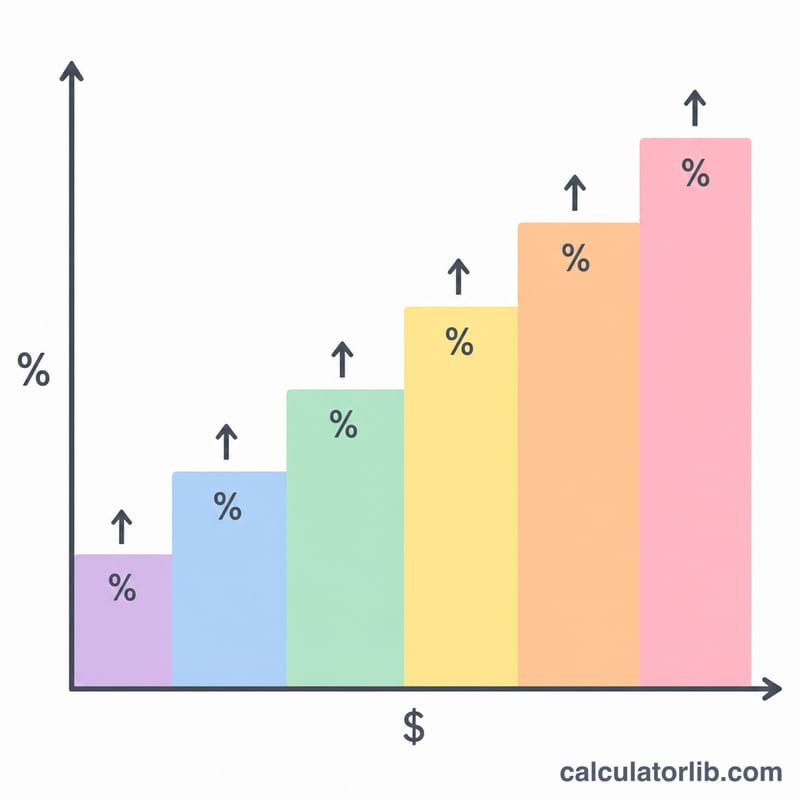

सिंगापुर एक प्रोग्रेसिव ब्रैकेट सिस्टम अपनाता है। पहले S$20,000 पर कोई टैक्स नहीं लगता। इसके बाद आय का हर हिस्सा (स्लाइस) ऊँची मार्जिनल दर पर टैक्सेबल होता है, जो 2% से शुरू होकर S$1,000,000 से ऊपर की आय पर 24% तक पहुँचती है (YA2024)। कुल टैक्स आय के हर स्लाइस को उसके ब्रैकेट की दर से गुणा करके जोड़ने से निकलता है — न कि आपकी पूरी आय को सबसे ऊँची दर से गुणा करके।

$$\begin{gathered} \text{Tax} = \sum_{i} \left( \text{taxable}_i \times r_i \right) \\[1.5em] \text{where}\quad \left\{ \begin{aligned} I &= \text{Chargeable Income (SGD)} \\ \text{taxable}_i &= \min(I,\, U_i) - U_{i-1} \quad (\text{if } I > U_{i-1}) \\ U_i &\in \{20000,\,30000,\,40000,\,80000,\,\dots,\,10^{6}\} \\ r_i &\in \{0\%,\,2\%,\,3.5\%,\,7\%,\,\dots,\,24\%\} \end{aligned} \right. \end{gathered}$$

एक उदाहरण से समझें

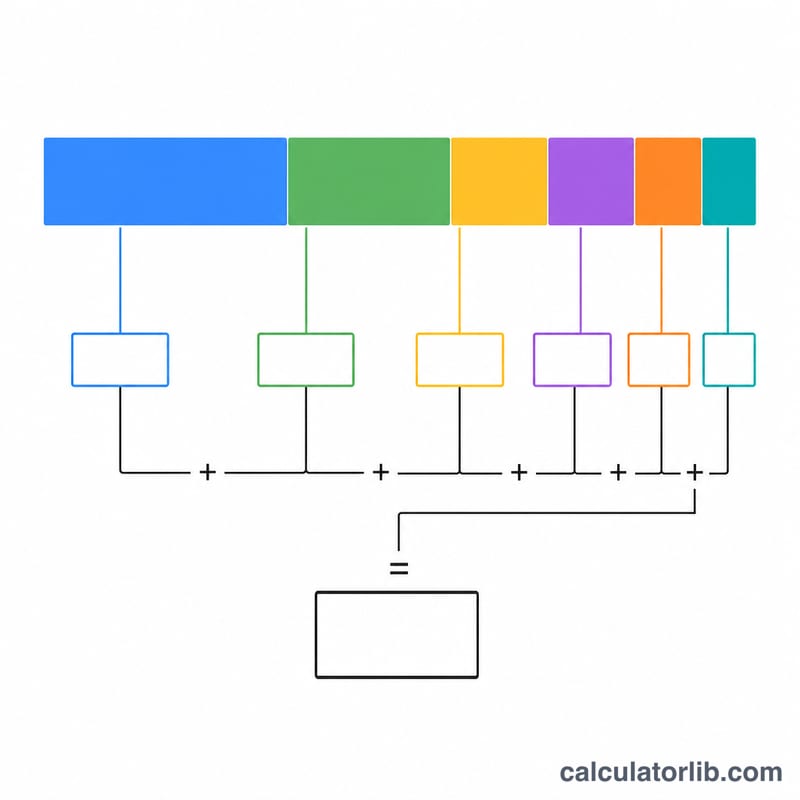

मान लीजिए चार्जेबल इनकम S$80,000 है: पहले S$20,000 पर 0% (S$0), अगले S$10,000 पर 2% (S$200), उसके बाद के S$10,000 पर 3.5% (S$350), और बचे हुए S$40,000 पर 7% (S$2,800) टैक्स लगेगा। कुल टैक्स = S$3,350, यानी प्रभावी दर लगभग 4.19% और टेक-होम आय S$76,650।

$$\text{Tax} = (20000 \times 0\%) + (10000 \times 2\%) + (10000 \times 3.5\%) + (40000 \times 7\%)$$ $$\text{Tax} = 0 + 200 + 350 + 2800 = \text{S\$}3{,}350$$

अक्सर पूछे जाने वाले सवाल

क्या यह मेरी कुल आय जैसी ही है? नहीं — यहाँ चार्जेबल इनकम डालें, जो रिलीफ़ और कटौतियों के बाद बचती है।

क्या CPF कॉन्ट्रिब्यूशन इसमें शामिल हैं? कर्मचारी के CPF कॉन्ट्रिब्यूशन आम तौर पर रिलीफ़ के पात्र होते हैं, इसलिए आय डालने से पहले उन्हें घटा लें।

क्या यह एक आधिकारिक आँकड़ा है? यह केवल मार्गदर्शन के लिए एक अनुमान है। अंतिम पुष्टि के लिए हमेशा अपने IRAS Notice of Assessment से मिलान करें।