이 계산기는 무엇을 하나요?

싱가포르 세무상 거주자(tax resident)에게만 적용됩니다. 이 도구는 싱가포르 국세청(IRAS, Inland Revenue Authority of Singapore)에 납부해야 할 개인 소득세를 연간 과세소득(chargeable income) 기준으로 추정합니다. 과세소득이란 각종 공제(relief), 기부금, 인적공제를 차감한 뒤의 소득을 말합니다. 본 계산기는 2024 과세연도(Year of Assessment 2024, YA2024)부터 적용되는 거주자 누진세율을 사용합니다. 비거주자는 과세 방식이 다르며(보통 근로소득에 15% 단일세율을 적용하거나 거주자 세율 중 더 높은 쪽을 적용), 본 계산기 대상에 포함되지 않습니다. 참고로 이는 한국의 소득세 체계와는 별개인 싱가포르 현지 세제이므로, 한국 거주자라면 본인의 상황에 어떻게 적용되는지 별도로 확인하시기 바랍니다.

사용 방법

연간 과세소득을 싱가포르 달러(SGD)로 입력하면, 예상 납부세액, 실효세율, 그리고 세후 실수령 소득이 즉시 표시됩니다. 과세소득은 총소득에서 적용 가능한 모든 공제(예: 근로소득공제(Earned Income Relief), CPF 공제, 자녀공제 등)를 차감한 후 남은 금액입니다.

계산 공식 이해하기

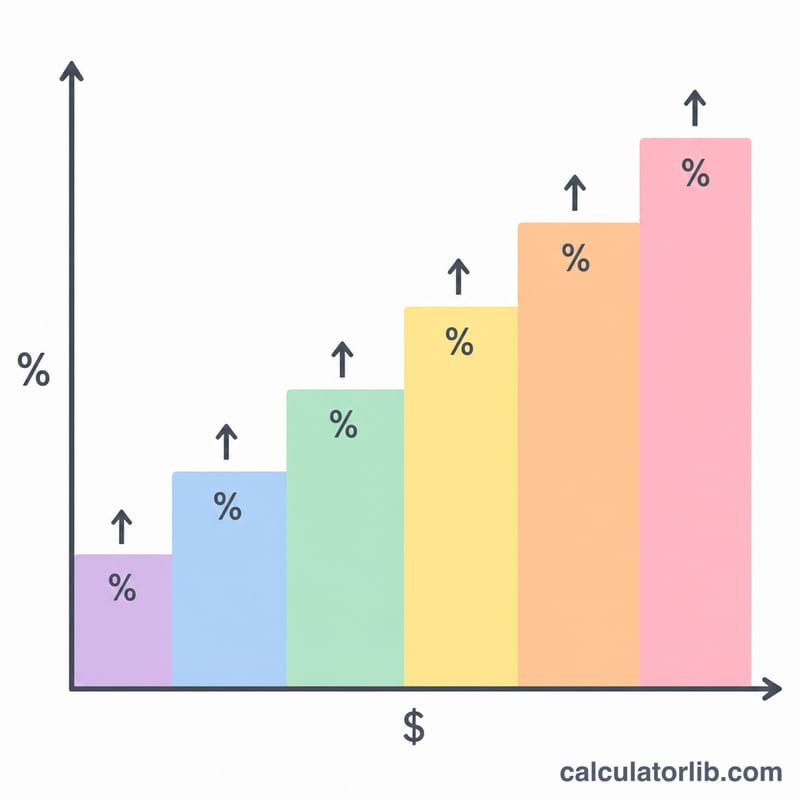

싱가포르는 누진세율 구간 방식을 사용합니다. 첫 S$20,000은 비과세입니다. 그 이후의 소득은 구간이 올라갈수록 더 높은 한계세율이 적용되며, YA2024 기준으로 2%에서 시작해 S$1,000,000 초과 소득에는 최고 24%까지 적용됩니다. 총 세액은 각 소득 구간에 해당 구간의 세율을 곱한 값을 모두 합산한 금액입니다. 즉, 전체 소득에 최고 세율을 일괄 적용하는 것이 아닙니다.

$$\begin{gathered} \text{Tax} = \sum_{i} \left( \text{taxable}_i \times r_i \right) \\[1.5em] \text{where}\quad \left\{ \begin{aligned} I &= \text{Chargeable Income (SGD)} \\ \text{taxable}_i &= \min(I,\, U_i) - U_{i-1} \quad (\text{if } I > U_{i-1}) \\ U_i &\in \{20000,\,30000,\,40000,\,80000,\,\dots,\,10^{6}\} \\ r_i &\in \{0\%,\,2\%,\,3.5\%,\,7\%,\,\dots,\,24\%\} \end{aligned} \right. \end{gathered}$$

계산 예시

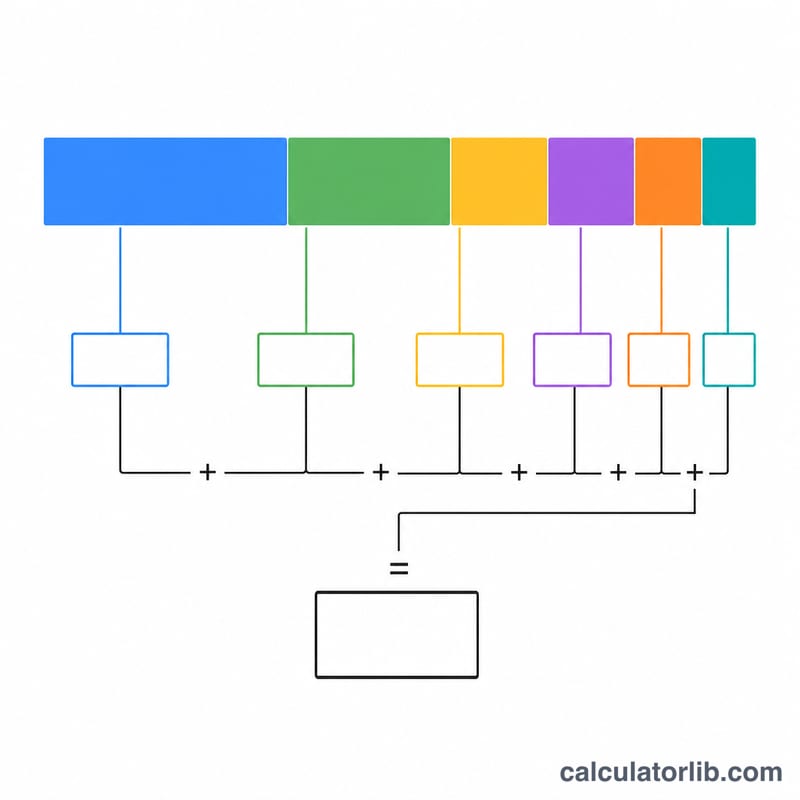

과세소득이 S$80,000인 경우를 살펴보겠습니다. 첫 S$20,000은 0%로 과세되어 S$0, 다음 S$10,000은 2%로 S$200, 그다음 S$10,000은 3.5%로 S$350, 나머지 S$40,000은 7%로 S$2,800이 부과됩니다. 총 세액은 S$3,350이며, 실효세율은 약 4.19%, 세후 실수령액은 S$76,650이 됩니다.

$$\text{Tax} = (20000 \times 0\%) + (10000 \times 2\%) + (10000 \times 3.5\%) + (40000 \times 7\%) = 0 + 200 + 350 + 2800 = 3350$$

자주 묻는 질문(FAQ)

이게 제 총소득과 같은 건가요? 아닙니다. 공제와 차감 항목을 반영한 과세소득을 입력해야 합니다.

CPF 납입금도 포함되나요? 근로자 본인의 CPF 납입금은 일반적으로 공제 대상이므로, 소득을 입력하기 전에 미리 차감하세요.

이 수치는 공식적인 금액인가요? 어디까지나 참고용 추정치입니다. 정확한 세액은 반드시 IRAS의 과세통지서(Notice of Assessment)로 확인하시기 바랍니다.