Công cụ này dùng để làm gì

Chỉ áp dụng cho cá nhân là cư dân thuế tại Singapore. Công cụ này ước tính số thuế thu nhập cá nhân phải nộp cho Cơ quan Thuế nội địa Singapore (IRAS) dựa trên thu nhập chịu thuế hằng năm của bạn — tức là phần thu nhập còn lại sau khi đã trừ các khoản miễn giảm, đóng góp từ thiện và các khoản khấu trừ cá nhân. Công cụ áp dụng biểu thuế lũy tiến dành cho cư dân, có hiệu lực từ Năm tính thuế 2024 (YA2024). Người không phải cư dân chịu mức thuế khác (thường là 15% cố định trên thu nhập từ việc làm, hoặc theo biểu thuế cư dân — tùy mức nào cao hơn) và không thuộc phạm vi tính của công cụ này. Lưu ý: đây là quy định riêng của Singapore, khác hoàn toàn với cách tính thuế thu nhập cá nhân ở Việt Nam.

Cách sử dụng

Nhập thu nhập chịu thuế hằng năm của bạn (tính bằng đô la Singapore), công cụ sẽ lập tức hiển thị số thuế ước tính phải nộp, thuế suất thực tế và thu nhập thực nhận. Thu nhập chịu thuế là phần còn lại sau khi đã trừ tất cả các khoản miễn giảm hợp lệ (như miễn giảm cho thu nhập từ lao động, miễn giảm CPF và miễn giảm cho con) khỏi tổng thu nhập của bạn.

Giải thích công thức tính

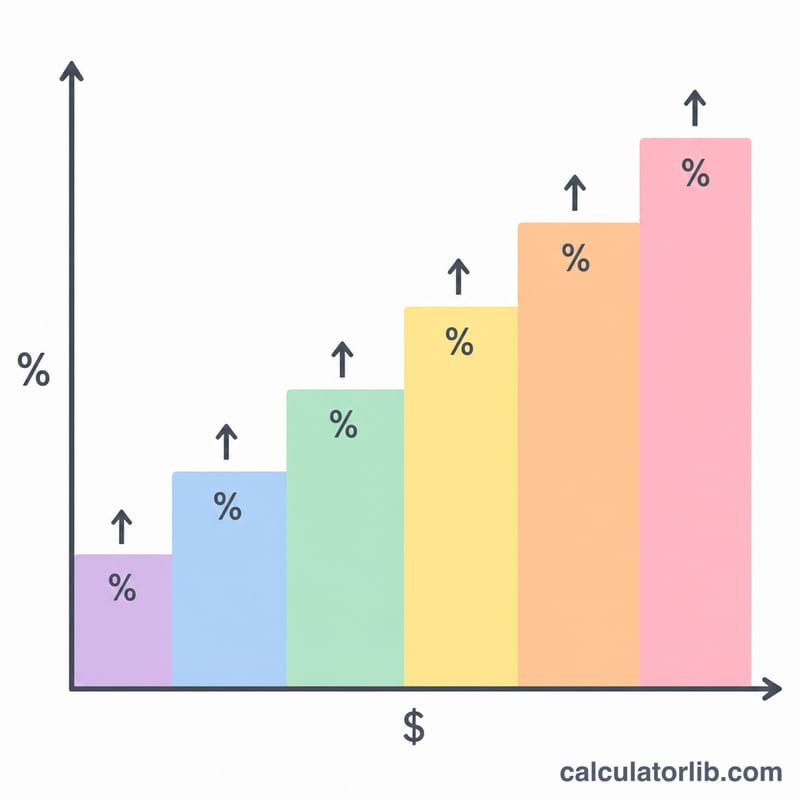

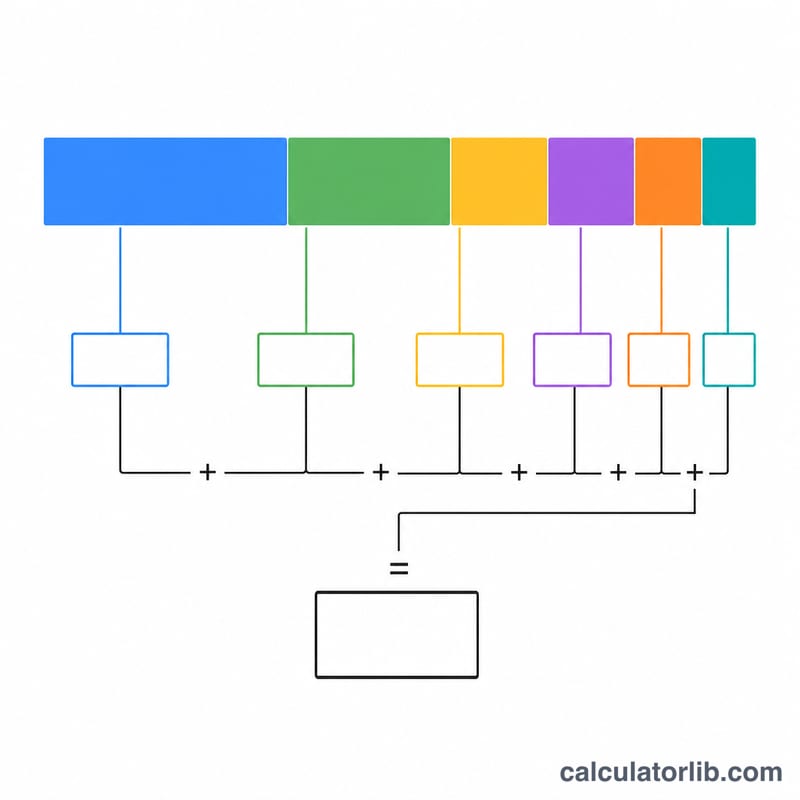

Singapore áp dụng hệ thống biểu thuế lũy tiến theo bậc. 20.000 SGD đầu tiên được miễn thuế. Mỗi phần thu nhập tiếp theo sẽ chịu mức thuế biên cao hơn, dao động từ 2% lên đến 24% đối với phần thu nhập trên 1.000.000 SGD (theo YA2024). Tổng thuế bằng tổng của từng phần thu nhập nhân với thuế suất của bậc tương ứng — chứ không phải lấy toàn bộ thu nhập nhân với mức thuế suất cao nhất.

$$\begin{gathered} \text{Tax} = \sum_{i} \left( \text{taxable}_i \times r_i \right) \\[1.5em] \text{where}\quad \left\{ \begin{aligned} I &= \text{Chargeable Income (SGD)} \\ \text{taxable}_i &= \min(I,\, U_i) - U_{i-1} \quad (\text{if } I > U_{i-1}) \\ U_i &\in \{20000,\,30000,\,40000,\,80000,\,\dots,\,10^{6}\} \\ r_i &\in \{0\%,\,2\%,\,3.5\%,\,7\%,\,\dots,\,24\%\} \end{aligned} \right. \end{gathered}$$

Ví dụ minh họa

Với thu nhập chịu thuế là 80.000 SGD: 20.000 SGD đầu tiên chịu thuế 0% (\(0\) SGD), 10.000 SGD tiếp theo chịu thuế 2% (\(200\) SGD), 10.000 SGD tiếp theo chịu thuế 3,5% (\(350\) SGD), và 40.000 SGD còn lại chịu thuế 7% (\(2.800\) SGD). $$\text{Tax} = 0 + 200 + 350 + 2800 = 3350 \text{ SGD}$$ tương ứng thuế suất thực tế khoảng 4,19% và thu nhập thực nhận là 76.650 SGD.

Câu hỏi thường gặp

Có phải đây là tổng thu nhập của tôi không? Không — bạn hãy nhập thu nhập chịu thuế, tức là phần đã trừ các khoản miễn giảm và khấu trừ.

Khoản đóng góp CPF có được tính không? Phần đóng góp CPF của người lao động thường được miễn giảm, vì vậy hãy trừ khoản này trước khi nhập thu nhập của bạn.

Đây có phải con số chính thức không? Đây chỉ là số liệu ước tính mang tính tham khảo. Bạn nên luôn đối chiếu với Thông báo quyết toán thuế (Notice of Assessment) từ IRAS.