這個計算機的用途

僅適用於新加坡稅務居民。本工具會依您的年度應課稅所得(即扣除各項寬減額、捐款與個人扣除額後的所得),估算您應繳納給新加坡稅務局(IRAS)的個人所得稅。試算採用自 2024 課稅年度(YA2024)起生效的居民累進稅率。非稅務居民的課稅方式不同(通常就受僱所得採 15% 單一稅率,或居民稅率兩者取其高),不在本計算機範圍內。提醒台灣或其他地區的讀者:這是專為新加坡稅制設計的工具,與您所在地的所得稅規定並不相同。

使用方式

輸入您以新加坡幣(SGD)計算的年度應課稅所得,計算機便會立即顯示估算的應繳稅額、有效稅率,以及稅後實領所得。所謂應課稅所得,是指從總所得中扣除所有可適用寬減額(例如勤勞所得寬減、公積金 CPF 寬減與合格子女寬減等)後的餘額。

計算公式解析

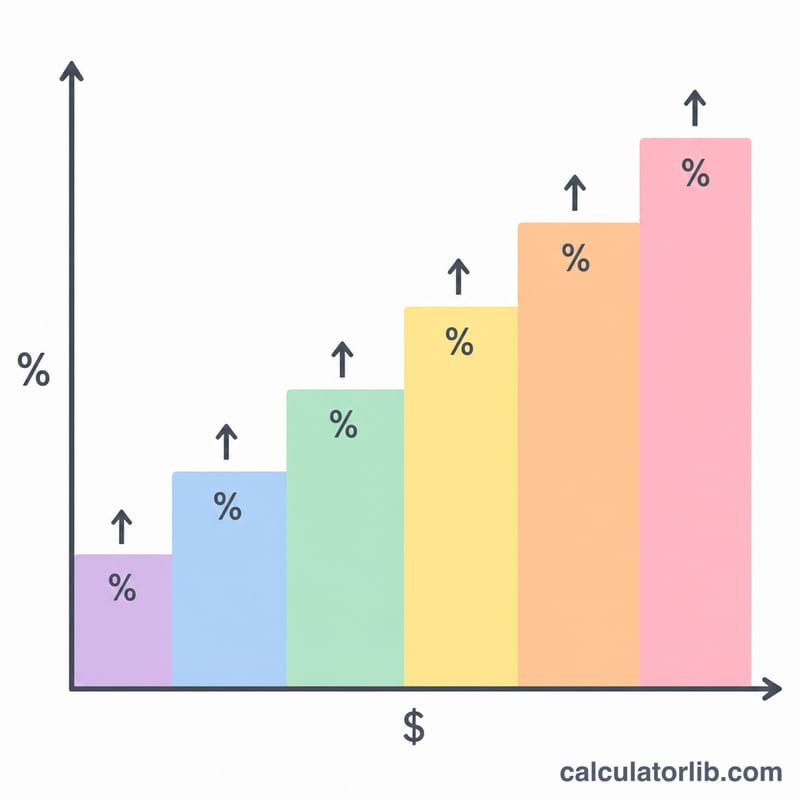

新加坡採用累進級距制。首 20,000 新元免稅,之後每一層級的所得會適用愈來愈高的邊際稅率,從 2% 一路累進到適用於超過 1,000,000 新元所得的 24%(YA2024)。應繳總稅額是各層級所得分別乘以該級距稅率後的加總,並不是用全部所得乘以最高稅率。

$$\begin{gathered} \text{Tax} = \sum_{i} \left( \text{taxable}_i \times r_i \right) \\[1.5em] \text{where}\quad \left\{ \begin{aligned} I &= \text{Chargeable Income (SGD)} \\ \text{taxable}_i &= \min(I,\, U_i) - U_{i-1} \quad (\text{if } I > U_{i-1}) \\ U_i &\in \{20000,\,30000,\,40000,\,80000,\,\dots,\,10^{6}\} \\ r_i &\in \{0\%,\,2\%,\,3.5\%,\,7\%,\,\dots,\,24\%\} \end{aligned} \right. \end{gathered}$$

實例試算

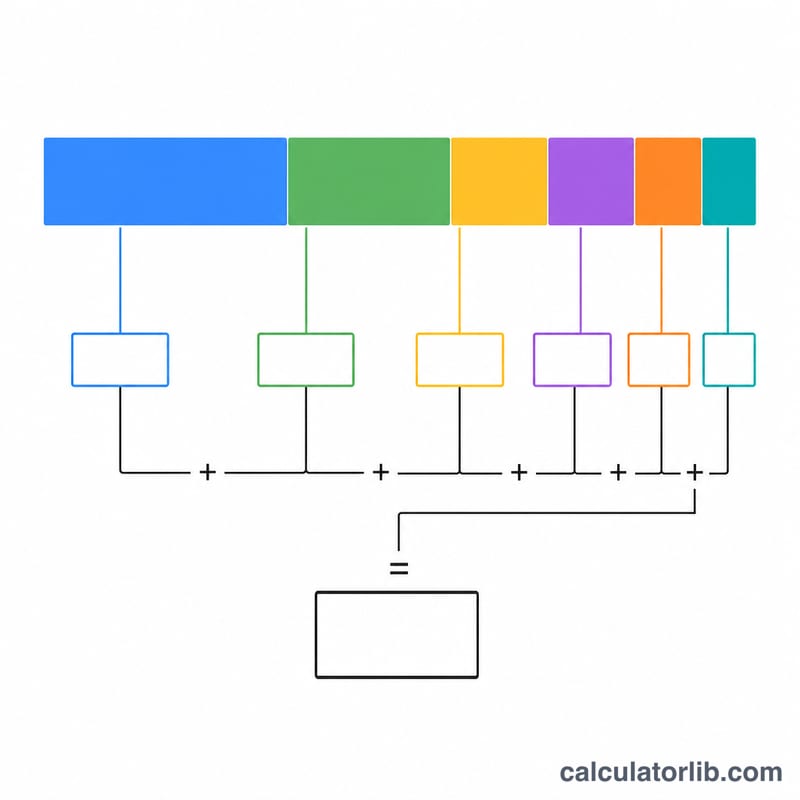

以應課稅所得 80,000 新元為例:首 20,000 新元適用 0%(0 新元),接下來的 10,000 新元適用 2%(200 新元),再接下來的 10,000 新元適用 3.5%(350 新元),剩餘的 40,000 新元適用 7%(2,800 新元)。應繳總稅額 = 3,350 新元,有效稅率約 4.19%,稅後實領為 76,650 新元。

$$\text{Tax} = (20000 \times 0\%) + (10000 \times 2\%) + (10000 \times 3.5\%) + (40000 \times 7\%) = 3350$$

常見問題

這和我的總所得一樣嗎?不一樣——請輸入應課稅所得,也就是扣除各項寬減與扣除額之後的金額。

公積金(CPF)提撥有包含在內嗎?受僱者的 CPF 提撥通常可作為寬減,因此請先扣除後再輸入所得金額。

這是官方數字嗎?本結果僅供參考估算之用。請務必以 IRAS 寄發的核稅通知書(Notice of Assessment)為準。