Công cụ này làm gì

Công cụ này ước tính lương thực nhận tại Cộng hòa Ireland theo quy định của năm thuế 2024. Lưu ý đây là công cụ dành riêng cho Ireland — các quy định, bậc thuế và mức đóng dưới đây không áp dụng cho Việt Nam. Từ lương gộp hằng năm, công cụ tính ba khoản khấu trừ thường xuất hiện trên bảng lương (payslip) ở Ireland: thuế thu nhập PAYE, Phí Xã hội Toàn dân (USC) và PRSI (Loại A, 4,1%). Đây chỉ là con số ước tính dành cho người làm công ăn lương, không bao gồm tự khai thuế, thu nhập cho thuê, ưu đãi hưu trí hay mọi loại tín dụng thuế.

Cách sử dụng

Nhập lương gộp hằng năm, chọn tình trạng phù hợp với điểm ngưỡng áp thuế suất chuẩn của bạn (độc thân, cha/mẹ đơn thân, hoặc đã kết hôn với một/hai nguồn thu nhập), rồi nhập tổng tín dụng thuế hằng năm. Người lao động độc thân theo diện PAYE trong năm 2024 thường có khoảng €4.000 tín dụng (€1.875 tín dụng cá nhân + €1.875 tín dụng người làm công, đã làm tròn). Kết quả hiển thị thu nhập ròng cùng bảng phân tích từng khoản khấu trừ và thuế suất thực tế của bạn.

Giải thích công thức

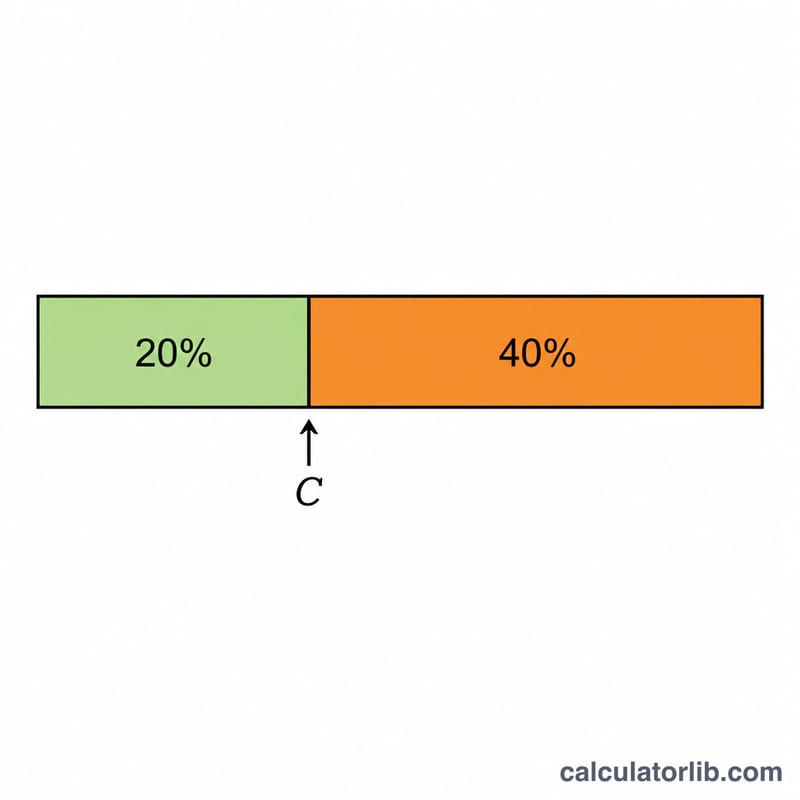

Thuế thu nhập được tính 20% cho phần thu nhập tới điểm ngưỡng thuế suất chuẩn và 40% cho phần vượt trên đó. Sau đó, tín dụng thuế của bạn được trừ khỏi số thuế gộp này. USC tính theo bậc: 0,5% cho phần tới €12.012, 2% tới €25.760, 4% tới €70.044 và 8% cho phần vượt trên. PRSI cố định ở mức 4,1% thu nhập. Thu nhập ròng bằng lương gộp trừ tổng ba khoản này.

$$\begin{gathered} \text{Net} = \text{Income} - (\text{Tax} + \text{USC} + \text{PRSI}) \\[1.5em] \text{where}\quad \left\{ \begin{aligned} \text{Tax} &= \max\!\left(0,\; 0.20\,\min(I, C) + 0.40\,\max(0, I - C) - \text{Credits}\right) \\ \text{USC} &= 0.5\%\cdot 12012 + 2\%\cdot 13748 + 4\%\cdot 44284 + 8\%\cdot(I - 70044) \\ \text{PRSI} &= 0.041 \cdot \text{Income} \\ I &= \text{Income}, \quad C = \text{Cut-off} = 42000 \end{aligned} \right. \end{gathered}$$

Ví dụ minh họa

Một người độc thân có thu nhập €45.000, với €4.000 tín dụng thuế và điểm ngưỡng €42.000: thuế = €42.000×20% (€8.400) + €3.000×40% (€1.200) = €9.600, trừ €4.000 tín dụng = €5.600 PAYE. USC = €60,06 + €274,96 + €769,60 + 0 = €1.104,62. PRSI = €1.845. Tổng khấu trừ €8.549,62, còn lại lương thực nhận €36.450,38.

$$\text{Tax} = 42000 \times 20\% \;(8400) + 3000 \times 40\% \;(1200) = 9600 - 4000 = 5600$$$$\text{USC} = 60{,}06 + 274{,}96 + 769{,}60 + 0 = 1104{,}62$$$$\text{PRSI} = 1845$$$$\text{Net} = 45000 - 8549{,}62 = 36450{,}38$$

Câu hỏi thường gặp

Đây có phải con số chính thức không? Không — đây chỉ là ước tính mang tính tham khảo. Hãy luôn kiểm tra Revenue.ie hoặc bảng lương của bạn để có số liệu chính xác.

Công cụ dùng quy định của năm nào? Bậc thuế, điểm ngưỡng và thuế suất của năm 2024.

Có tính khoản đóng hưu trí không? Không. Khoản đóng hưu trí làm giảm thu nhập chịu thuế và sẽ giảm số thuế phải nộp; công cụ này sử dụng trực tiếp lương gộp.