이 계산기는 무엇을 해주나요?

이 도구는 아일랜드 공화국(Republic of Ireland)의 2024 과세연도 규정을 적용해 실수령액을 추정합니다. 입력한 연간 총급여(gross)를 바탕으로 아일랜드 급여명세서에 나타나는 세 가지 공제 항목, 즉 PAYE 소득세, 보편사회부담금(USC, Universal Social Charge), 그리고 PRSI(Class A, 4.1%)를 계산합니다. 근로자를 위한 추정치이며, 자진신고(self-assessment), 임대소득, 연금 공제, 모든 세액공제 항목까지 반영하지는 않습니다. 참고로 이는 아일랜드에만 적용되는 제도로, 한국의 근로소득세·4대 보험과는 구조가 다릅니다.

사용 방법

연간 총급여를 입력하고, 본인의 표준세율 구간(standard rate cut-off)에 해당하는 신분(미혼, 한부모, 외벌이 부부, 맞벌이 부부)을 선택한 뒤, 연간 총 세액공제액(tax credits)을 입력하세요. 2024년 기준 미혼 PAYE 근로자는 보통 약 €4,000(개인 공제 €1,875 + 근로자 공제 €1,875, 반올림 기준)의 세액공제를 받습니다. 결과 화면에는 순소득과 함께 각 공제 항목의 내역, 그리고 실효세율(effective tax rate)이 표시됩니다.

계산 공식 풀이

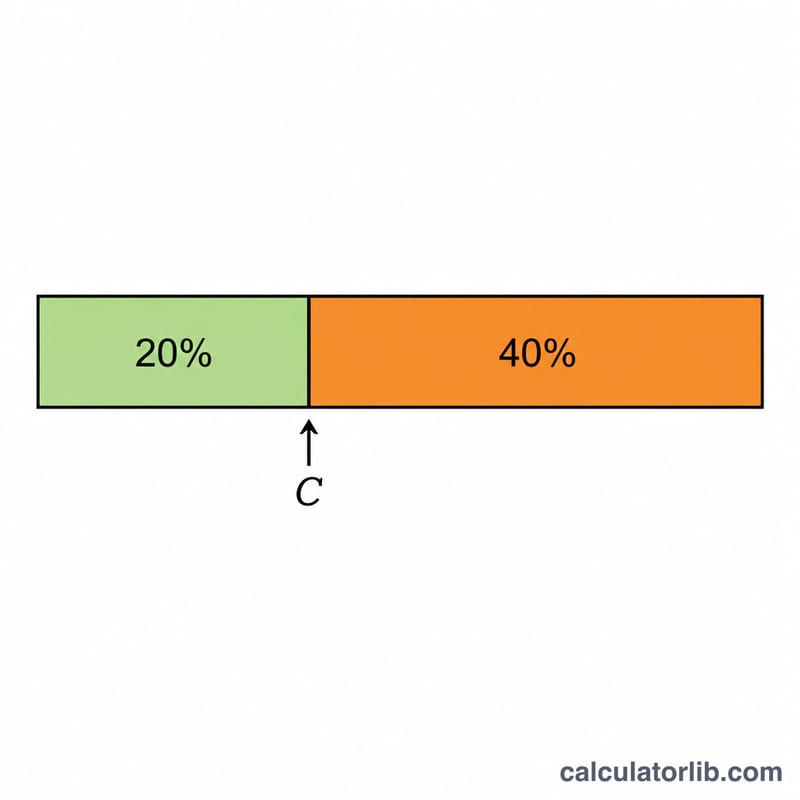

소득세는 표준세율 구간 한도까지의 소득에 20%, 그 이상의 소득에 40%가 부과됩니다. 이렇게 산출된 세액에서 세액공제액을 차감합니다. USC는 구간별로 적용되며, €12,012까지 0.5%, €25,760까지 2%, €70,044까지 4%, 그 이상은 8%입니다. PRSI는 소득의 4.1%로 일률 적용됩니다. 순소득은 총급여에서 이 세 가지 공제의 합계를 뺀 금액입니다.

$$\begin{gathered} \text{Net} = \text{Income} - (\text{Tax} + \text{USC} + \text{PRSI}) \\[1.5em] \text{where}\quad \left\{ \begin{aligned} \text{Tax} &= \max\!\left(0,\; 0.20\,\min(I, C) + 0.40\,\max(0, I - C) - \text{Credits}\right) \\ \text{USC} &= 0.5\%{\cdot}12012 + 2\%{\cdot}13748 + 4\%{\cdot}44284 + 8\%{\cdot}(I - 70044) \\ \text{PRSI} &= 0.041 \cdot \text{Income} \\ I &= \text{Income}, \quad C = \text{Cut-off} = 42000 \end{aligned} \right. \end{gathered}$$

계산 예시

세액공제 €4,000, 표준세율 구간 €42,000을 적용받는 연봉 €45,000의 미혼 근로자의 경우: 소득세 = \(€42{,}000 \times 20\%\;(€8{,}400) + €3{,}000 \times 40\%\;(€1{,}200) = €9{,}600\), 여기서 세액공제 €4,000을 빼면 PAYE는 €5,600입니다. \(\text{USC} = €60.06 + €274.96 + €769.60 + 0 = €1{,}104.62\). PRSI = €1,845. 총 공제액은 €8,549.62이며, 순 실수령액은 €36,450.38이 됩니다.

자주 묻는 질문

공식 자료인가요? 아닙니다. 참고용 추정치일 뿐입니다. 정확한 금액은 항상 Revenue.ie 또는 본인의 급여명세서에서 확인하세요.

어느 연도를 기준으로 하나요? 2024년 세율 구간, 한도, 요율을 사용합니다.

연금 납입금도 반영되나요? 아닙니다. 연금 납입금은 과세소득을 줄여 세금을 낮춰주지만, 이 계산기는 총급여를 그대로 사용합니다.