À quoi sert ce calculateur

Les cartes bancaires haut de gamme facturent souvent une cotisation annuelle en échange d'un taux de cashback plus élevé ou d'avantages (assurances, accès salons, etc.). Ce calculateur vous indique le seuil de rentabilité — le montant que vous devez dépenser chaque année pour que les récompenses compensent la cotisation — ainsi que votre gain net annuel, c'est-à-dire l'argent que vous gagnez réellement une fois la cotisation déduite. Il fonctionne dans n'importe quelle devise : saisissez simplement des montants cohérents. Bon à savoir : les cartes affichées ici en dollars suivent une logique de marché américain (cashback). En France et en Europe, les programmes fonctionnent souvent par points ou « miles » plutôt qu'en remboursement direct, mais le calcul reste le même.

Comment l'utiliser

Indiquez la cotisation annuelle de la carte, le taux de récompense effectif (en pourcentage des dépenses, par exemple 2 pour 2 % de cashback) et le montant que vous prévoyez de dépenser dans l'année avec cette carte. L'outil vous renvoie le seuil de rentabilité, le total des récompenses générées à votre niveau de dépenses et votre gain net après déduction de la cotisation. Un gain net positif signifie que la carte se rembourse toute seule ; un gain négatif signifie qu'une carte sans cotisation serait plus avantageuse pour vous.

La formule expliquée

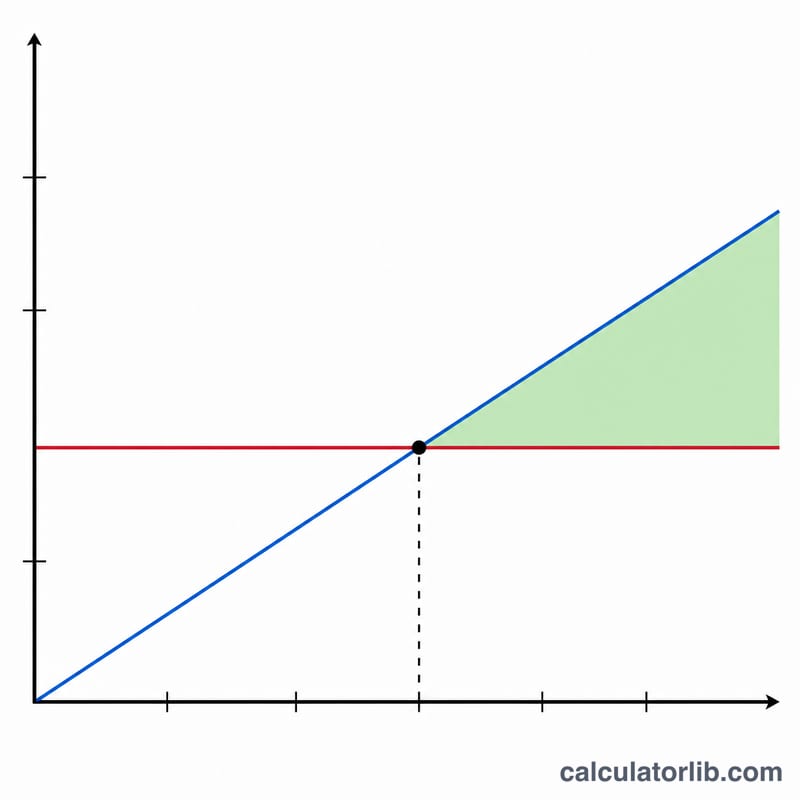

Le seuil de rentabilité s'obtient en divisant la cotisation annuelle par le taux de récompense :

$$\text{Seuil de rentabilité} = \dfrac{\text{Cotisation annuelle}}{\dfrac{\text{Taux de récompense (\%)}}{100}}$$avec 2 % de récompenses, une cotisation de 95 $ exige \(95 / 0{,}02 = 4\,750\) $ de dépenses pour être amortie. Le gain net, lui, multiplie vos dépenses annuelles par le taux de récompense, puis soustrait la cotisation :

$$\text{Gain net} = \text{Dépenses annuelles} \times \frac{\text{Taux de récompense (\%)}}{100} - \text{Cotisation annuelle}$$Si vous cumulez des récompenses à plusieurs taux selon les catégories, utilisez un taux effectif moyen qui reflète votre répartition réelle de dépenses.

Exemple chiffré

Imaginons une carte avec 95 $ de cotisation annuelle, qui rapporte 2 % de récompenses, et que vous dépensez 12 000 $ par an. Seuil de rentabilité :

$$95 / 0{,}02 = 4\,750 \text{ \$}$$Récompenses générées :

$$12\,000 \times 0{,}02 = 240 \text{ \$}$$Gain net :

$$240 - 95 = \mathbf{145 \text{ \$}}$$Comme vos 12 000 $ dépassent largement le seuil de 4 750 $, la carte est rentable pour vous.

Questions fréquentes

Quel taux de récompense dois-je saisir ? Utilisez votre taux effectif moyen, toutes catégories confondues, et non le taux bonifié mis en avant dans la publicité.

Les primes de bienvenue et les avantages sont-ils pris en compte ? Non — le calcul porte uniquement sur la cotisation face aux récompenses récurrentes. Ajoutez vous-même la valeur des avantages si vous voulez une vision plus complète.

Et si mon taux de récompense est de 0 ? Le seuil de rentabilité n'a pas de sens (vous ne pourrez jamais compenser la cotisation avec des récompenses), l'outil affiche donc 0 $ pour le seuil.