Qu'est-ce qu'un frais d'avance de fonds ?

Une avance de fonds par carte de crédit vous permet de retirer de l'argent liquide sur votre plafond de crédit, mais c'est l'une des façons d'emprunter les plus coûteuses qui soient. Contrairement aux achats, les avances de fonds entraînent généralement deux frais distincts : des frais prélevés dès le retrait, et des intérêts qui commencent à courir immédiatement, sans aucun délai de grâce. Ce calculateur réunit les deux dans une estimation honnête du coût total.

Comment l'utiliser

Saisissez le montant de l'avance, le taux des frais (souvent de 3 à 5 %), le forfait minimum (fréquemment 10 $), le TAEG appliqué aux avances de fonds par votre carte (généralement plus élevé que celui des achats) et le nombre de jours que vous prévoyez avant le remboursement. Le calculateur affiche les frais initiaux, les intérêts accumulés, le coût total combiné et la somme à rembourser.

La formule expliquée

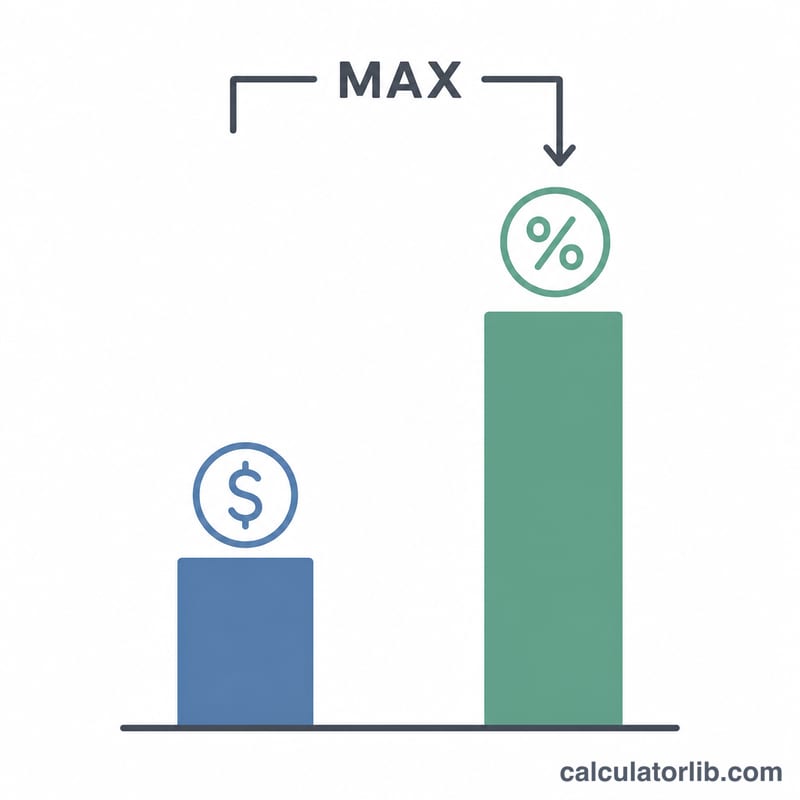

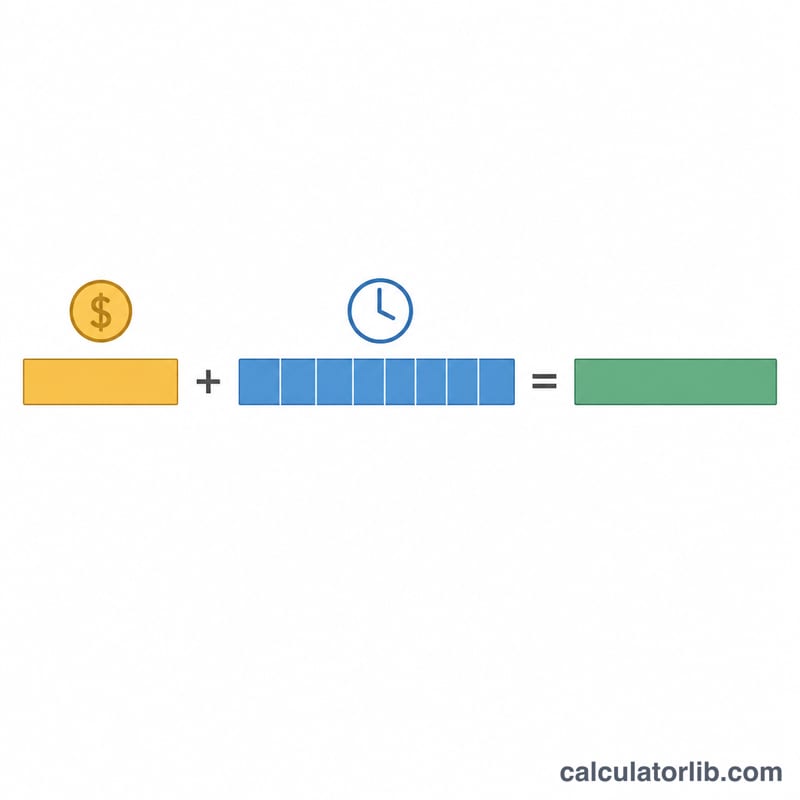

Les frais initiaux correspondent à \( \max(\text{forfait},\ \text{montant} \times \text{tauxDeFrais}) \) : l'émetteur retient le montant le plus élevé des deux, si bien que pour les petites avances, c'est le forfait minimum qui s'applique. Les intérêts se calculent sur une base journalière simple : \( \text{montant} \times \text{TAEG}/365 \times \text{jours} \). Comme les avances de fonds ne bénéficient d'aucun délai de grâce, les intérêts courent dès le premier jour. Le coût total est la somme des frais et des intérêts.

$$\begin{gathered} \text{Co\^ut Total} = \text{Frais} + \text{Int\'er\^ets} \\[1.5em] \text{o\`u}\quad \left\{ \begin{aligned} \text{Frais} &= \max\!\left( \text{Forfait},\; \text{Montant} \times \frac{\text{Taux de Frais}}{100} \right) \\[0.4em] \text{Int\'er\^ets} &= \text{Montant} \times \frac{\text{TAEG}}{100 \times 365} \times \text{Jours} \end{aligned} \right. \end{gathered}$$

Exemple chiffr\u00e9

Vous retirez 500 $ avec des frais de 5 % et un minimum de 10 $, \u00e0 un TAEG d'avance de 29,99 %, rembours\u00e9s au bout de 30 jours. Les frais en pourcentage s'\u00e9l\u00e8vent \u00e0 \( 500 \times 0{,}05 = 25 \) $, ce qui d\u00e9passe le minimum de 10 $ : les frais sont donc de 25 $. Les int\u00e9r\u00eats atteignent \( 500 \times 0{,}2999 \div 365 \times 30 \approx 12{,}32 \) $. Le co\u00fbt total est d'environ 37,32 $, et vous rembourseriez \u00e0 peu pr\u00e8s 537,32 $.

FAQ

Pourquoi n'y a-t-il aucun d\u00e9lai de gr\u00e2ce ? Les \u00e9metteurs de cartes facturent des int\u00e9r\u00eats sur les avances de fonds d\u00e8s la date de l'op\u00e9ration, contrairement aux achats qui b\u00e9n\u00e9ficient souvent d'un d\u00e9lai de gr\u00e2ce jusqu'\u00e0 la fin du cycle de facturation.

Le TAEG des avances est-il diff\u00e9rent ? Oui \u2014 il est g\u00e9n\u00e9ralement plus \u00e9lev\u00e9 de plusieurs points que le TAEG standard appliqu\u00e9 \u00e0 vos achats. V\u00e9rifiez votre contrat de carte de cr\u00e9dit.

Les frais de distributeur ou de banque sont-ils inclus ? Non. Certains distributeurs ajoutent leurs propres frais en plus de ceux de l'\u00e9metteur ; ajoutez-les s\u00e9par\u00e9ment pour avoir une vision compl\u00e8te. \u00c0 noter : cet outil refl\u00e8te les pratiques nord-am\u00e9ricaines (montants en dollars) ; en France et dans la zone euro, les modalit\u00e9s et la r\u00e9glementation des retraits par carte peuvent diff\u00e9rer.