¿Qué es una comisión por adelanto de efectivo?

El adelanto de efectivo (también conocido como «disposición de efectivo» o cash advance) te permite sacar dinero a cuenta del límite de tu tarjeta de crédito, pero es una de las formas más caras de financiarse. A diferencia de las compras, los adelantos suelen llevar dos cargos independientes: una comisión inicial que se aplica en el mismo momento de retirar el dinero, y unos intereses que empiezan a acumularse de inmediato, sin ningún periodo de gracia. Esta calculadora reúne ambos conceptos en una única estimación honesta del coste total.

Cómo usarla

Introduce el importe del adelanto, el porcentaje de la comisión (habitualmente entre el 3 % y el 5 %), la comisión mínima fija (a menudo unos 10 $), el TAE de tu tarjeta para adelantos en efectivo (que suele ser más alto que el de las compras) y los días que prevés tardar en devolver el dinero. La calculadora te muestra la comisión inicial, los intereses acumulados, el coste combinado y el total que tendrás que devolver.

La fórmula explicada

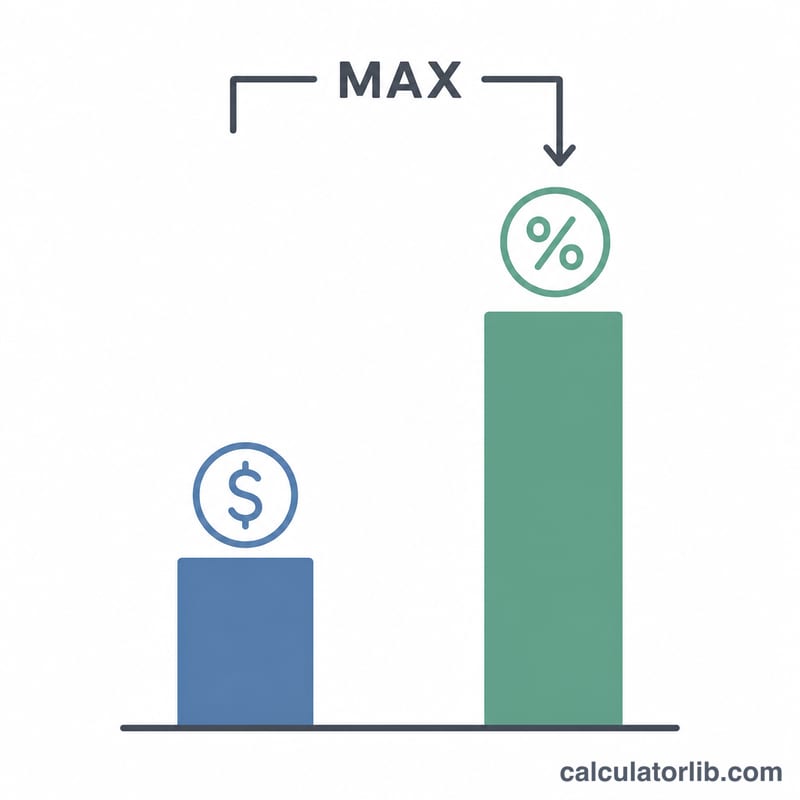

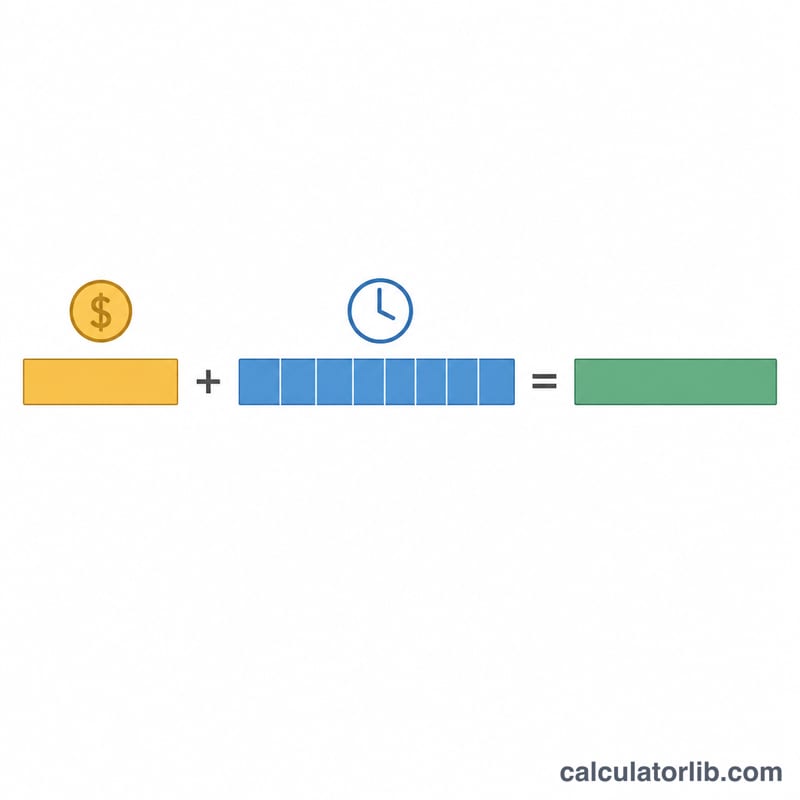

La comisión inicial es \(\max(\text{comisiónFija},\ \text{importe} \times \text{porcentaje})\): el banco cobra la cantidad que resulte mayor, así que en los adelantos pequeños suele mandar el mínimo fijo. Los intereses se calculan de forma simple día a día: \(\text{importe} \times \text{TAE}/365 \times \text{días}\). Como los adelantos no tienen periodo de gracia, los intereses se aplican desde el primer día. El coste total es la suma de la comisión y los intereses.

$$\begin{gathered} \text{Coste Total} = \text{Comisión} + \text{Intereses} \\[1.5em] \text{donde}\quad \left\{ \begin{aligned} \text{Comisión} &= \max\!\left( \text{Comisión Fija},\; \text{Importe} \times \frac{\text{Porcentaje}}{100} \right) \\[0.4em] \text{Intereses} &= \text{Importe} \times \frac{\text{TAE}}{100 \times 365} \times \text{Días} \end{aligned} \right. \end{gathered}$$

Ejemplo práctico

Imagina que sacas 500 $ con una comisión del 5 % y un mínimo de 10 $, un TAE del 29,99 % para adelantos y lo devuelves a los 30 días. La comisión porcentual es \(500 \times 0{,}05 = 25\) $, que supera el mínimo de 10 $, por lo que la comisión es de 25 $. Los intereses son \(500 \times 0{,}2999 \div 365 \times 30 \approx 12{,}32\) $. El coste total ronda los 37,32 $, y tendrías que devolver unos 537,32 $.

Preguntas frecuentes

¿Por qué no hay periodo de gracia? Los emisores empiezan a cobrar intereses sobre los adelantos de efectivo desde la fecha misma de la operación, al contrario que en las compras, que sí suelen disfrutar de un periodo de gracia hasta el cierre del ciclo de facturación.

¿El TAE del adelanto es distinto? Sí: normalmente es varios puntos más alto que el TAE estándar de tus compras. Consulta el contrato de tu tarjeta para conocer el tipo exacto.

¿Incluye las comisiones del cajero o del banco? No. Algunos cajeros añaden su propio recargo además de la comisión del emisor de la tarjeta; súmalos aparte para tener una imagen completa del coste. Ten en cuenta que las cifras de este ejemplo están en dólares y que las condiciones concretas (comisiones, TAE y periodos de gracia) varían según el país y la entidad.