ما هي رسوم السحب النقدي؟

يتيح لك السحب النقدي من البطاقة الائتمانية الحصول على المال خصمًا من حدّك الائتماني، لكنه من أغلى طرق الاقتراض على الإطلاق. فعلى عكس المشتريات العادية، عادةً ما يترتب على السحب النقدي رسمان منفصلان: رسم مسبق يُقتطع لحظة السحب، وفائدة تبدأ في التراكم فورًا دون أي فترة سماح. تجمع هذه الحاسبة بين الاثنين لتعطيك تقديرًا صادقًا للتكلفة الإجمالية.

كيفية استخدام الحاسبة

أدخل مبلغ السحب النقدي، ونسبة الرسوم (غالبًا بين 3% و5%)، والحد الأدنى للرسم الثابت (يبلغ عادةً 10 دولارات)، ومعدل الفائدة السنوي للسحب النقدي على بطاقتك (الذي يكون في الغالب أعلى من معدل فائدة المشتريات)، وعدد الأيام المتوقعة قبل السداد. ستعرض لك الحاسبة الرسم المسبق، والفائدة المتراكمة، والتكلفة الإجمالية، والمبلغ الكلي الواجب سداده.

شرح المعادلة

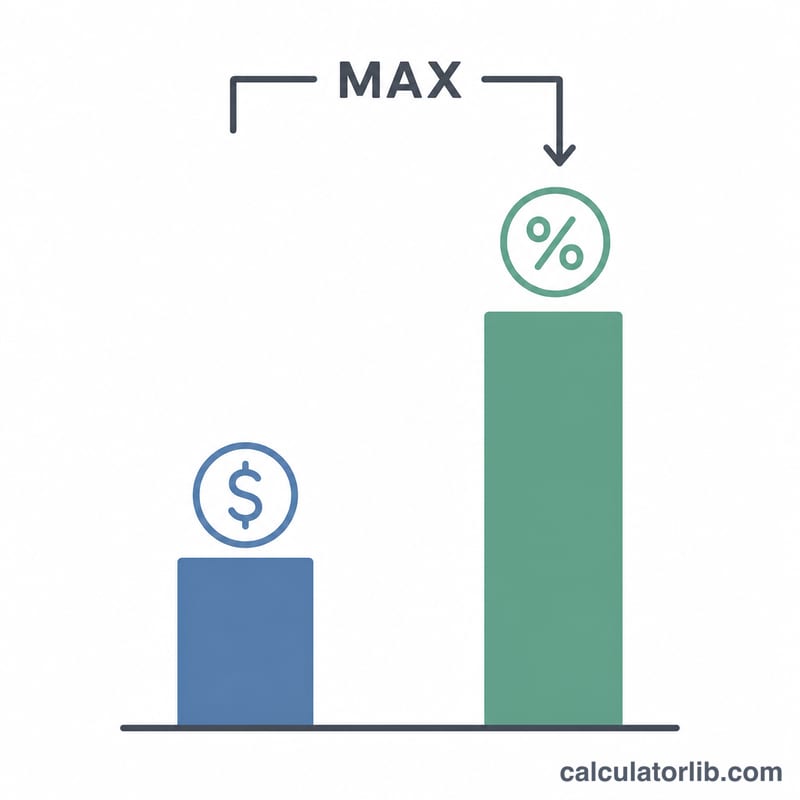

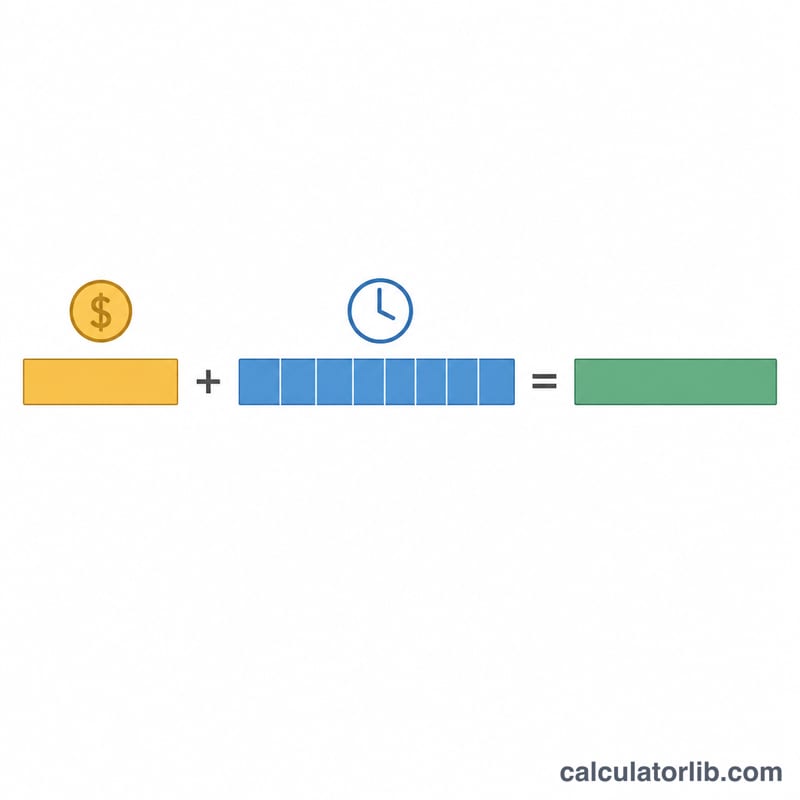

يُحسب الرسم المسبق وفق الصيغة \( \max(\text{flatFee},\ \text{amount} \times \text{feeRate}) \) — أي أن جهة الإصدار تفرض الأعلى بين القيمتين، ولهذا تطغى قيمة الحد الأدنى الثابت على المبالغ الصغيرة. أما الفائدة فتُحسب على أساس يومي بسيط: \( \text{amount} \times \text{APR}/365 \times \text{days} \). ولأن السحب النقدي بلا فترة سماح، تُطبَّق الفائدة منذ اليوم الأول. وتساوي التكلفة الإجمالية مجموع الرسم والفائدة.

$$\begin{gathered} \text{Total Cost} = \text{Fee} + \text{Interest} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} \text{Fee} &= \max\!\left( \text{Flat Fee},\; \text{Amount} \times \frac{\text{Fee Rate}}{100} \right) \\[0.4em] \text{Interest} &= \text{Amount} \times \frac{\text{APR}}{100 \times 365} \times \text{Days} \end{aligned} \right. \end{gathered}$$

مثال تطبيقي

لنفترض أنك سحبت 500 دولار برسم 5% وحدٍّ أدنى 10 دولارات، ومعدل فائدة سنوي للسحب النقدي 29.99%، وسددت بعد 30 يومًا. الرسم بالنسبة هو \( 500 \times 0.05 = 25 \) دولارًا، وهو يتجاوز الحد الأدنى البالغ 10 دولارات، لذا يكون الرسم 25 دولارًا. والفائدة هي $$500 \times 0.2999 \div 365 \times 30 \approx 12.32$$ دولار. وبذلك تبلغ التكلفة الإجمالية نحو 37.32 دولار، ويصبح المبلغ الواجب سداده حوالي 537.32 دولار.

الأسئلة الشائعة

لماذا لا توجد فترة سماح؟ تبدأ جهات إصدار البطاقات في احتساب الفائدة على السحب النقدي اعتبارًا من تاريخ العملية، على عكس المشتريات التي تتمتع غالبًا بفترة سماح ضمن دورة الفوترة.

هل يختلف معدل الفائدة على السحب النقدي؟ نعم، فهو عادةً أعلى بعدة نقاط من معدل الفائدة المعتاد على المشتريات. راجع اتفاقية حامل البطاقة للتأكد.

هل تشمل الحاسبة رسوم أجهزة الصراف الآلي أو البنوك؟ لا. فبعض أجهزة الصراف الآلي تضيف رسومًا خاصة بها فوق رسوم السحب النقدي التي تفرضها جهة الإصدار؛ احتسب هذه الرسوم بشكل منفصل للحصول على صورة كاملة. (ملاحظة: المبالغ هنا بالدولار الأمريكي، وقد تختلف القيم والنسب من بلد لآخر ومن بنك لآخر.)