¿Qué es la tasa de interés promedio ponderada?

La tasa de interés promedio ponderada (TIPP) es la tasa combinada única que refleja el costo real de financiarte cuando tienes varios préstamos. A diferencia de un promedio simple, tiene en cuenta cuánto debes en cada préstamo, de modo que un saldo grande con una tasa alta pesa más que un saldo pequeño. Por eso la TIPP es la cifra correcta para comparar tu deuda actual frente a un préstamo de consolidación o una oferta de refinanciación.

Cómo usar esta calculadora

Introduce el saldo pendiente y la tasa de interés anual (en porcentaje) de cada uno de tus préstamos. Deja en blanco las filas de préstamos que no necesites. La calculadora multiplica cada saldo por su tasa, suma esos resultados y los divide entre tu saldo total para devolver la tasa combinada.

La fórmula explicada

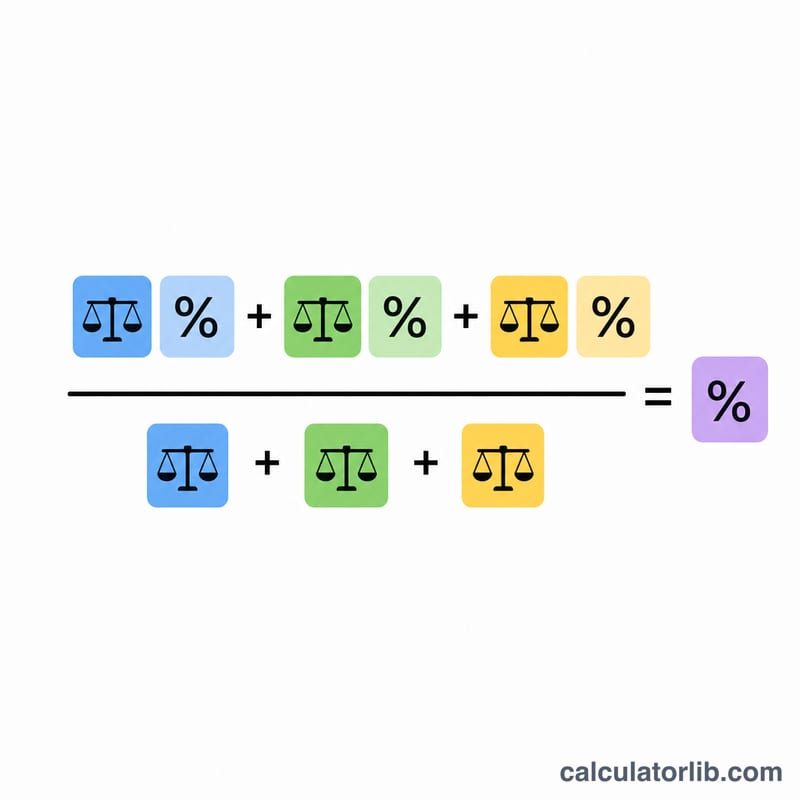

$$\text{TIPP} = \frac{\sum(\text{Saldo} \times \text{Tasa})}{\sum \text{Saldo}}$$ El numerador es la suma del saldo de cada préstamo multiplicado por su tasa; el denominador es el saldo total de todos los préstamos. El resultado es un porcentaje que se sitúa entre tu tasa individual más baja y la más alta.

Ejemplo práctico

Supongamos que tienes un préstamo de $10,000 al 5 % y otro de $20,000 al 4 %. La suma ponderada es $$(10{,}000 \times 5) + (20{,}000 \times 4) = 50{,}000 + 80{,}000 = 130{,}000.$$ El saldo total es de $30,000. $$\text{TIPP} = \frac{130{,}000}{30{,}000} = 4.333\,\%.$$ Fíjate en que este valor es inferior al promedio simple del 4.5 %, porque la mayor parte del dinero está a la tasa más baja.

Preguntas frecuentes

¿Por qué no basta con promediar las tasas? Un promedio simple ignora el tamaño de cada saldo. Si la mayor parte de tu deuda está a una tasa concreta, esa tasa debería predominar en la cifra combinada, y eso solo lo logra la ponderación.

¿Debo incluir toda mi deuda? Incluye todos los préstamos que quieras reflejar en la tasa combinada, como préstamos estudiantiles, hipotecas o tarjetas de crédito que pienses consolidar.

¿Tiene en cuenta el plazo del préstamo? No. La TIPP combina las tasas únicamente según el saldo; no considera plazos de pago distintos, comisiones ni la frecuencia de capitalización.