シンガポール所得税計算ツールとは?

この計算ツールはシンガポールの税務上の居住者を対象とし、2024賦課年度(Year of Assessment:YA2024)から適用されるシンガポール内国歳入庁(IRAS)の累進個人所得税率を使用します。年間の課税所得(各種控除・所得控除・税額控除を差し引いた後の所得)を入力すると、納めるべき所得税の目安を試算できます。なお、本ツールは定率課税となる非居住者には対応していません。シンガポールは日本とは別の税制を採用しており、本ツールはあくまでシンガポールの居住者向けである点にご注意ください。

使い方

その年の課税所得(シンガポールドル:SGD)を入力するだけです。本ツールが入力金額をIRASの各税率区分(ブラケット)に振り分け、区分ごとの税額を計算したうえで合算し、納税総額・税引き後所得・実効税率を表示します。

計算のしくみ

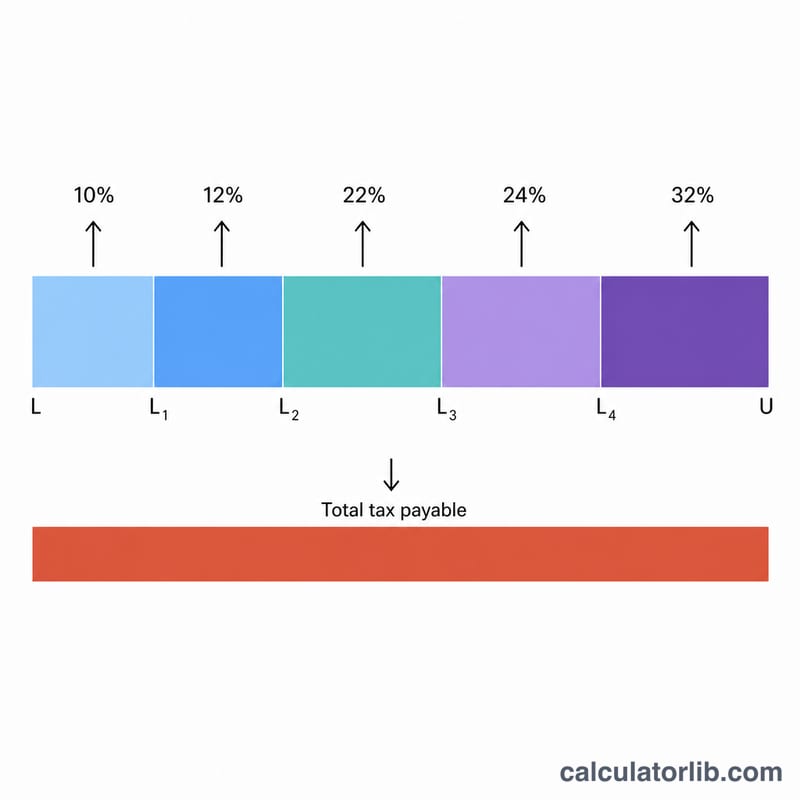

シンガポールは累進課税方式を採用しています。最初のS$20,000は非課税、次のS$10,000には2%、というように段階的に税率が上がり、S$1,000,000を超える部分には最高税率24%が適用されます。各区分の所得には、その区分の税率だけが適用される点がポイントで、所得全体に最高税率がかかるわけではありません。納税総額は「各区分内の所得 × その区分の税率」をすべて合計した金額になります。

$$\text{Tax} = \sum_{i} \left( \min\!\left(\text{Income},\, U_i\right) - L_i \right)^{+} \times r_i$$

$$\begin{gathered} \text{Tax} = \sum_{i} \left( \min\!\left(\text{Income},\, U_i\right) - L_i \right)^{+} \times r_i \\[1.5em] \text{where}\quad \left\{ \begin{aligned} L_i, U_i &= \text{lower/upper bound of bracket } i \\ r_i &= \text{IRAS rate for bracket } i \\ (x)^{+} &= \max(x, 0) \\ \text{Net} &= \text{Income} - \text{Tax} \\ \text{Eff. Rate} &= \dfrac{\text{Tax}}{\text{Income}} \times 100\% \end{aligned} \right. \end{gathered}$$

計算例

課税所得がS$80,000の場合:最初のS$20,000は0%(S$0)、次のS$10,000は2%(S$200)、さらに次のS$10,000は3.5%(S$350)、続くS$40,000は7%(S$2,800)が適用されます。納税総額=S$0+S$200+S$350+S$2,800=S$3,350となり、実効税率は約4.19%です。

$$\text{Tax} = \$0 + \$200 + \$350 + \$2{,}800 = \$3{,}350$$

よくある質問(FAQ)

最初のS$20,000は本当に非課税ですか? はい。IRASの居住者向け税率では、課税所得の最初のS$20,000は税率0%で課税されません。

課税所得とは何ですか? 賦課対象となる所得(assessable income)から、認められた各種控除や個人所得控除を差し引いた金額です。総支給額(グロス給与)ではなく、この金額を入力してください。

CPFや非居住者の税率は含まれますか? いいえ。本ツールは居住者の所得税のみを試算します。CPF(中央積立基金)の拠出、非居住者向けの定率課税、各種税額控除(リベート)は含まれていません。