Qu'est-ce que le crédit d'impôt sur le revenu gagné (EITC) ?

Cet outil estime le crédit d'impôt fédéral américain sur le revenu gagné — l'Earned Income Tax Credit (EITC) — pour l'année fiscale 2026. L'EITC est un crédit remboursable destiné aux travailleurs et aux familles à revenu faible ou modeste. Il s'agit d'un dispositif propre aux États-Unis, géré par l'IRS (l'administration fiscale américaine) : il ne concerne donc que les contribuables américains et n'a pas d'équivalent direct en France, où la prime d'activité joue un rôle comparable mais selon des règles totalement différentes. Les chiffres ci-dessous reposent sur les paramètres de 2026 et constituent une estimation, et non un conseil fiscal.

Comment l'utiliser

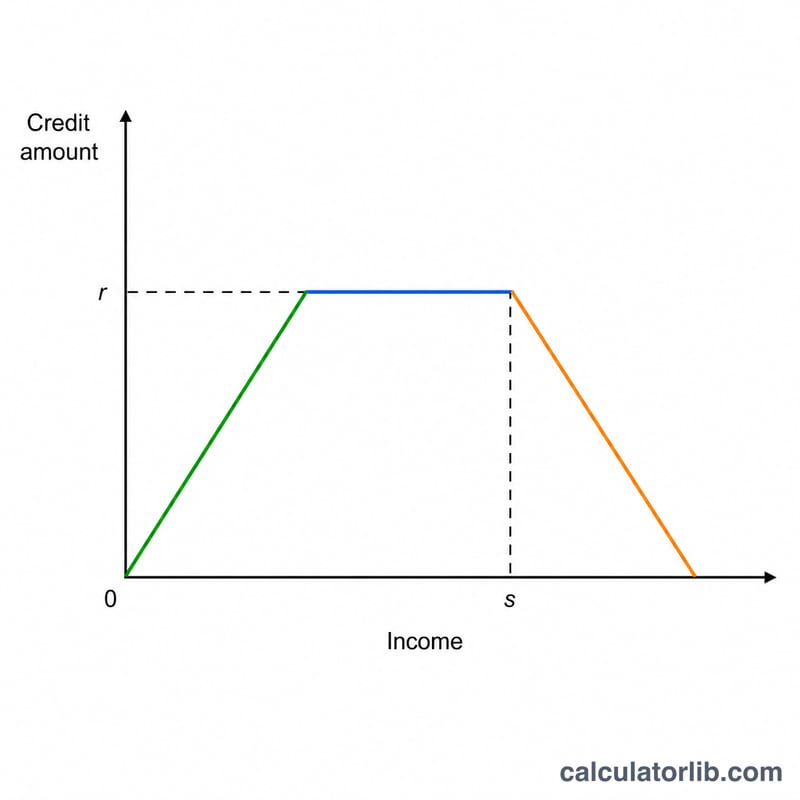

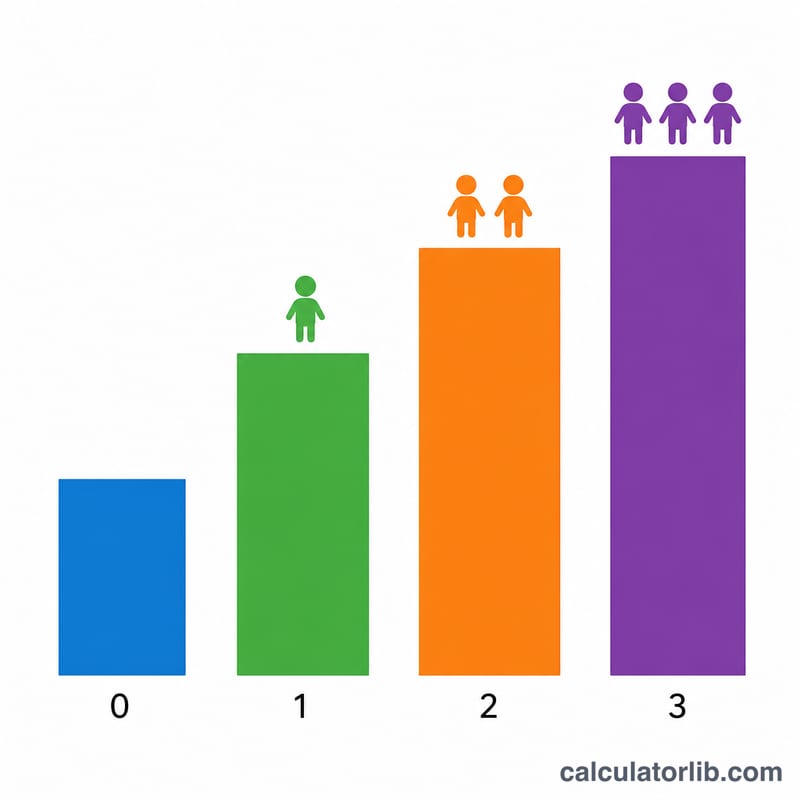

Indiquez votre nombre d'enfants à charge éligibles (de 0 à 3 ou plus), choisissez votre statut déclaratif (célibataire/chef de famille ou marié déclarant conjointement), puis saisissez votre revenu gagné et votre revenu brut ajusté (AGI). Le calculateur applique le taux d'entrée correct jusqu'au crédit maximal, puis le réduit en fonction du plus élevé des deux montants : votre revenu gagné ou votre AGI.

La formule expliquée

$$\text{EITC} = \min\!\left(\text{revenu gagné} \times \text{taux du crédit},\; \text{crédit maximal}\right) - \max\!\left(0,\; (\text{revenu} - \text{seuil de réduction})\times \text{taux de réduction}\right)$$ Le premier terme fait monter le crédit à mesure que vos revenus augmentent, dans la limite du plafond. Le second le diminue dès que vos revenus dépassent le seuil. Un résultat négatif signifie simplement que la réduction a entièrement annulé le crédit (à considérer alors comme 0 $).

Exemple chiffré

Déclarant célibataire, sans enfant, avec 20 000 $ de revenu gagné et d'AGI. Phase d'entrée : $$\min(20\,000 \times 0{,}0765,\; 664) = 664\ \$$$ Phase de réduction : $$(20\,000 - 10\,860) \times 0{,}0765 = 699{,}21\ \$$$ Crédit = $$664 - 699{,}21 = -35{,}21\ \$$$ : le revenu dépasse le plafond, aucun crédit ne s'applique donc.

Questions fréquentes

Pourquoi mon résultat est-il négatif ? Un nombre négatif indique que vos revenus dépassent la plage de réduction : votre EITC réel est de 0 $.

Quel revenu sert au calcul de la réduction ? L'IRS retient le plus élevé entre votre revenu gagné et votre AGI, ce que ce calculateur applique automatiquement.

Le résultat est-il exact ? Il s'agit d'une estimation proche de la réalité, fondée sur les paramètres de 2026 ; les plafonds de revenus de placement et d'autres critères d'éligibilité peuvent influer sur le crédit réellement accordé.