Công cụ tính điểm hòa vốn khi chuyển nợ thẻ tín dụng là gì?

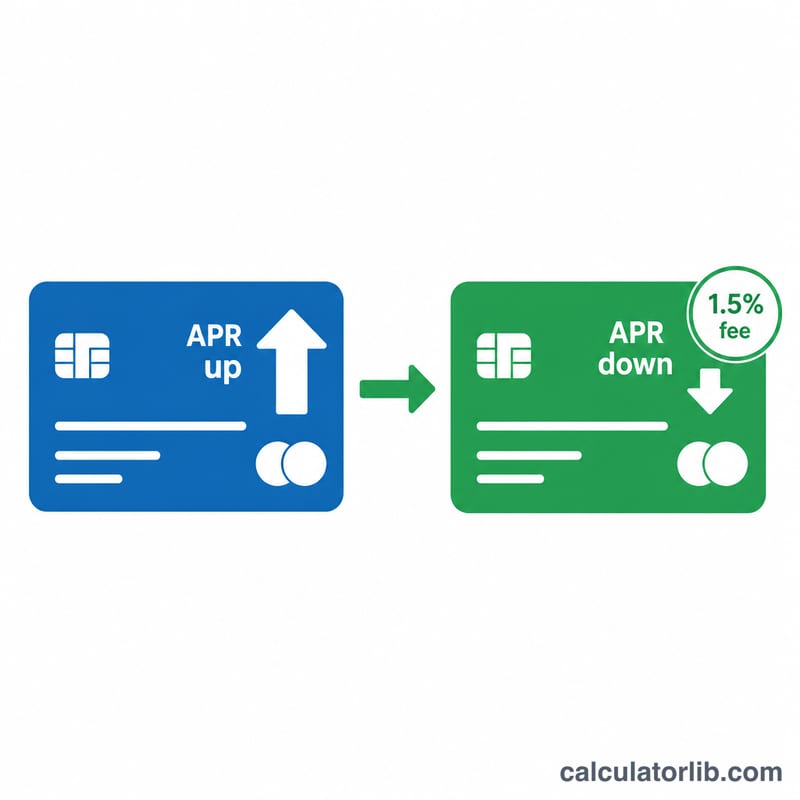

Chuyển dư nợ từ một thẻ tín dụng sang thẻ khác có lãi suất APR thấp hơn (hoặc 0%) có thể giúp bạn tiết kiệm khoản tiền không nhỏ — nhưng phần lớn ngân hàng phát hành thẻ sẽ thu một khoản phí chuyển nợ một lần, thường từ 3% đến 5% trên số tiền chuyển đi. Công cụ này cho bạn biết cần bao nhiêu tháng tiền lãi tiết kiệm được mới bù đủ khoản phí trả trước đó. Sau điểm hòa vốn, mỗi tháng tiếp theo đều là tiền bạn tiết kiệm trọn vẹn. (Lưu ý: tính năng "balance transfer" với phí và lãi suất ưu đãi 0% phổ biến ở thị trường Mỹ và nhiều nước phương Tây; tại Việt Nam một số ngân hàng cũng có chương trình chuyển đổi dư nợ tương tự, nhưng điều khoản và mức phí có thể khác.)

Cách sử dụng

Nhập số dư nợ bạn dự định chuyển, lãi suất APR của thẻ hiện tại, lãi suất APR của thẻ mới (nhập 0 nếu là ưu đãi 0% trong giai đoạn giới thiệu), và tỷ lệ phí chuyển nợ. Công cụ sẽ trả về điểm hòa vốn tính theo tháng, số tiền phí chuyển nợ cụ thể, và số tiền lãi bạn tiết kiệm được mỗi tháng.

Giải thích công thức

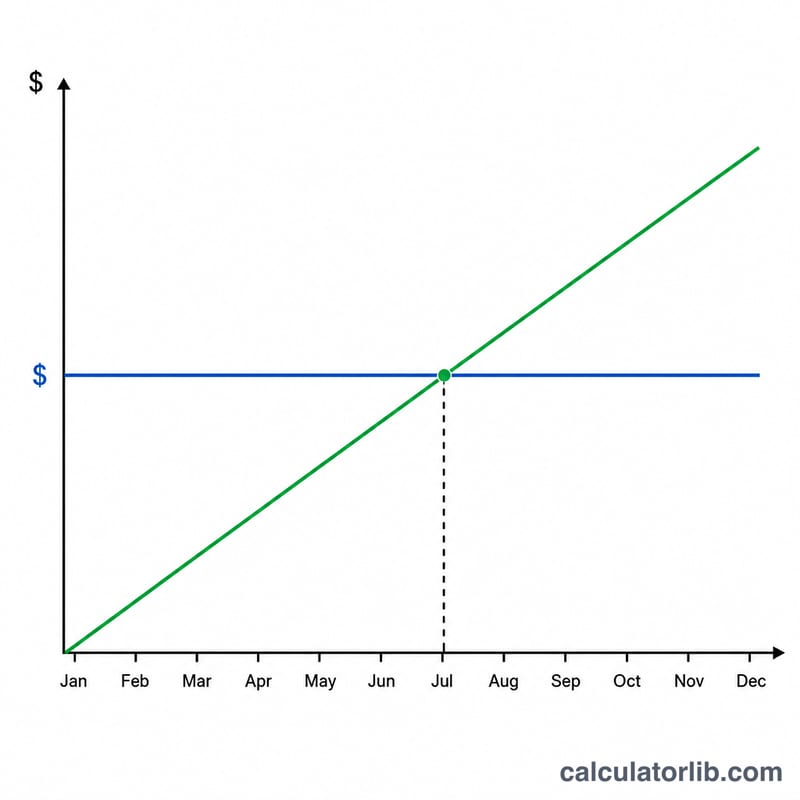

Trước tiên, tính khoản phí một lần: $$\text{Phí} = \text{Dư nợ} \times \frac{\text{\%Phí}}{100}$$ Tiếp theo là tiền lãi tiết kiệm mỗi tháng: $$\text{Dư nợ} \times \frac{\text{APR cũ} - \text{APR mới}}{100 \times 12}$$ Lấy phí chia cho tiền lãi tiết kiệm hằng tháng sẽ ra số tháng để hòa vốn. Nếu APR mới bằng hoặc cao hơn APR cũ thì không có khoản tiết kiệm nào, và việc chuyển nợ sẽ không bao giờ có lợi.

Ví dụ minh họa

Giả sử bạn chuyển 5.000 USD từ một thẻ có APR 22% sang thẻ ưu đãi 0% với phí chuyển nợ 3%. Khoản phí là \(5000 \times 0{,}03 = 150\) USD. Tiền lãi tiết kiệm mỗi tháng là \(5000 \times \frac{22 - 0}{100 \times 12} \approx 91{,}67\) USD. Điểm hòa vốn \(= \frac{150}{91{,}67} \approx\) 1,64 tháng. Bạn bù xong khoản phí trong chưa đầy hai tháng, rồi sau đó tiết kiệm khoảng 91,67 USD mỗi tháng.

Câu hỏi thường gặp

Nếu lãi suất ưu đãi hết hạn thì sao? Hãy chắc chắn bạn trả hết dư nợ trước khi giai đoạn ưu đãi kết thúc, hoặc so sánh mức APR sau ưu đãi với lãi suất hiện tại của bạn.

Công cụ này có tính cả khoản trả tối thiểu không? Không — nó chỉ tách riêng tác động của phần lãi do chênh lệch lãi suất. Việc trả bớt nợ gốc sẽ giúp bạn tiết kiệm thực tế nhanh hơn.

Chuyển nợ có thực sự đáng không? Thường là có, nếu điểm hòa vốn nằm gọn trong thời gian ưu đãi 0% và bạn tránh phát sinh chi tiêu mới trên thẻ đó.