बैलेंस ट्रांसफर ब्रेक-ईवन कैलकुलेटर क्या है?

अपने क्रेडिट कार्ड का बकाया किसी कम (या 0%) APR वाले कार्ड पर ट्रांसफर करने से अच्छी-खासी बचत हो सकती है — लेकिन ज़्यादातर बैंक इस पर एक बार की ट्रांसफर फीस लेते हैं, जो आमतौर पर ट्रांसफर की गई रकम का 3% से 5% होती है। यह कैलकुलेटर बताता है कि उस शुरुआती फीस की भरपाई होने में ब्याज की बचत को कितने महीने लगेंगे। ब्रेक-ईवन बिंदु पार करने के बाद, हर अतिरिक्त महीना शुद्ध बचत होती है। (ध्यान दें: यह कैलकुलेटर अमेरिकी क्रेडिट कार्ड के तरीके के हिसाब से बना है और रकम डॉलर में है; भारत समेत दूसरे देशों में 0% बैलेंस ट्रांसफर ऑफर और फीस के नियम अलग हो सकते हैं।)

इसे कैसे इस्तेमाल करें

वह बकाया रकम डालें जिसे आप ट्रांसफर करना चाहते हैं, अपने मौजूदा कार्ड का APR, नए कार्ड का APR (0% इंट्रो ऑफर के लिए 0 लिखें), और ट्रांसफर फीस का प्रतिशत। यह टूल आपको महीनों में ब्रेक-ईवन बिंदु, ट्रांसफर फीस की डॉलर रकम, और हर महीने आपको होने वाली ब्याज की बचत बता देगा।

फॉर्मूला समझें

सबसे पहले हम एक बार की फीस निकालते हैं:

$$\text{फीस} = \text{बकाया} \times \frac{\text{फीस \%}}{100}$$फिर हर महीने बचने वाला ब्याज:

$$\text{बकाया} \times \frac{\text{पुराना APR} - \text{नया APR}}{100 \times 12}$$फीस को मासिक बचत से भाग देने पर ब्रेक-ईवन तक पहुँचने में लगने वाले महीनों की संख्या मिल जाती है। अगर नया APR पुराने के बराबर या उससे ज़्यादा है, तो कोई बचत नहीं होगी और ट्रांसफर कभी फायदेमंद नहीं रहेगा।

हल किया हुआ उदाहरण

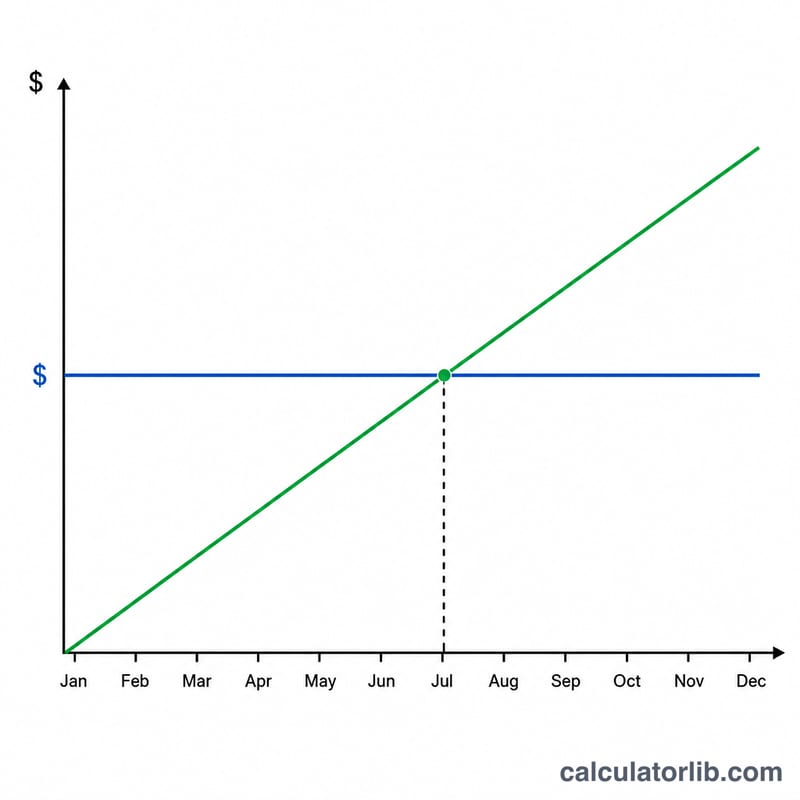

मान लीजिए आप $5,000 को 22% APR वाले कार्ड से 0% इंट्रो कार्ड पर 3% फीस के साथ ट्रांसफर करते हैं। फीस होगी

$$\$5{,}000 \times 0.03 = \$150$$हर महीने बचने वाला ब्याज है

$$\$5{,}000 \times \frac{22 - 0}{100 \times 12} \approx \$91.67$$ब्रेक-ईवन =

$$\frac{\$150}{\$91.67} \approx 1.64 \text{ महीने}$$यानी आप दो महीने से भी कम में फीस वसूल लेंगे, और उसके बाद हर महीने करीब $91.67 बचाएंगे।

अक्सर पूछे जाने वाले सवाल

अगर इंट्रो APR खत्म हो जाए तो? ध्यान रखें कि प्रोमोशनल अवधि खत्म होने से पहले अपना पूरा बकाया चुका दें, या फिर इंट्रो खत्म होने के बाद वाले APR की तुलना अपनी मौजूदा दर से करें।

क्या इसमें मिनिमम पेमेंट शामिल है? नहीं — यह सिर्फ़ ब्याज दर के अंतर के असर को अलग करके दिखाता है। मूल रकम (प्रिंसिपल) चुकाते रहने से असली बचत और तेज़ी से बढ़ती है।

क्या ट्रांसफर करना फायदेमंद है? आम तौर पर हाँ, बशर्ते ब्रेक-ईवन 0% प्रोमो अवधि के अंदर अच्छी तरह आ जाए और आप उस कार्ड पर नए खर्च करने से बचें।