यह कैलकुलेटर क्या करता है

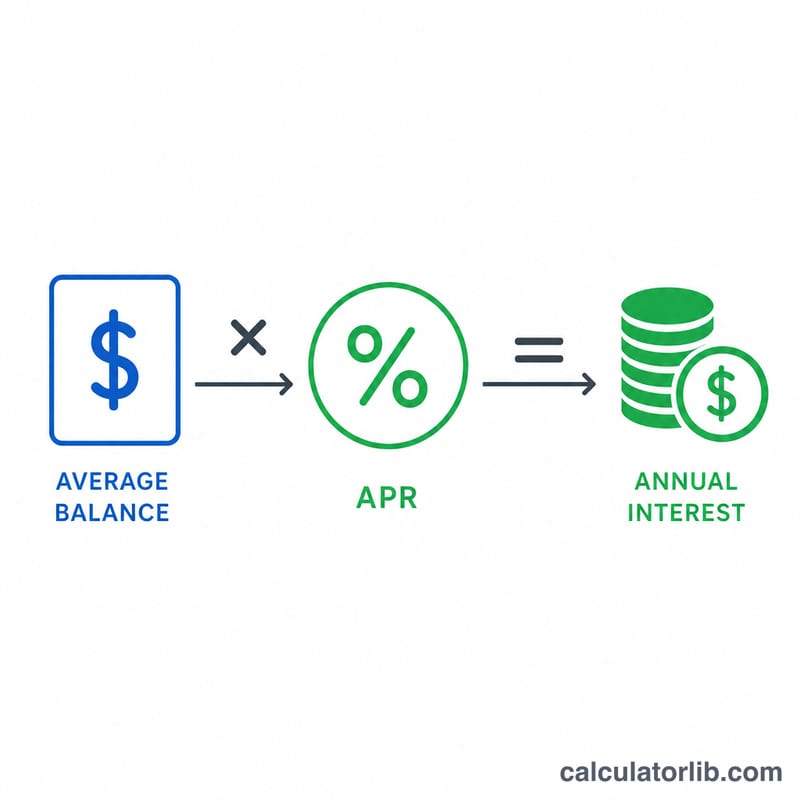

वार्षिक ब्याज लागत कैलकुलेटर यह अनुमान लगाता है कि क्रेडिट कार्ड या रिवॉल्विंग क्रेडिट लाइन पर बैलेंस बनाए रखने के लिए आप एक साल में कितना ब्याज चुकाते हैं। आपके औसत बकाया बैलेंस को वार्षिक प्रतिशत दर (APR) से गुणा करने पर आपको कर्ज़ लेने की लागत का साफ़ आंकड़ा मिल जाता है — यह वह पैसा है जो आपके बकाया को कम करने में कुछ नहीं करता, बस ब्याज में चला जाता है।

इसका उपयोग कैसे करें

वह औसत बैलेंस डालें जो आप आमतौर पर पूरे साल अपने कार्ड पर रखते हैं, और अपने कार्ड का APR दर्ज करें (जो आपको अपने स्टेटमेंट पर मिल जाएगा)। कैलकुलेटर अनुमानित वार्षिक ब्याज के साथ-साथ इसका सरल मासिक और दैनिक ब्योरा भी देता है, ताकि आप अपनी लगातार बढ़ती लागत देख सकें। सबसे यथार्थवादी सालाना आंकड़े के लिए अपने सबसे ऊँचे एकल स्टेटमेंट के बजाय औसत बैलेंस का इस्तेमाल करें।

फॉर्मूला समझें

मुख्य समीकरण है

$$\text{वार्षिक ब्याज} = \text{औसत बैलेंस} \times \frac{\text{APR (\%)}}{100}$$APR को 100 से इसलिए विभाजित किया जाता है ताकि प्रतिशत को दशमलव दर में बदला जा सके। मासिक ब्याज को

$$\text{मासिक} = \frac{\text{वार्षिक ब्याज}}{12} \qquad \text{दैनिक} = \frac{\text{वार्षिक ब्याज}}{365}$$के रूप में लगभग निकाला जाता है। यह एक सीधा, बिना चक्रवृद्धि वाला अनुमान है — असल में कार्ड पर ब्याज आमतौर पर रोज़ाना चक्रवृद्धि (compound) होता है, इसलिए आपकी वास्तविक लागत थोड़ी ज़्यादा हो सकती है।

हल किया हुआ उदाहरण

मान लीजिए आप किसी कार्ड पर $3,000 का औसत बैलेंस रखते हैं जिसका APR 22.5% है। वार्षिक ब्याज =

$$3{,}000 \times \frac{22.5}{100} = 3{,}000 \times 0.225 = \$675 \text{ प्रति वर्ष}$$यह लगभग \(\$56.25\) प्रति माह और करीब \(\$1.85\) प्रतिदिन बैठता है — और यह सारा पैसा सिर्फ़ कर्ज़ को बनाए रखने में जाता है। (ध्यान दें: यहाँ अमेरिकी डॉलर $ में आंकड़े दिए गए हैं; आप अपनी मुद्रा में भी इसी तरह गणना कर सकते हैं — फॉर्मूला हर मुद्रा के लिए एक जैसा रहता है।)

सामान्य प्रश्न (FAQ)

क्या यह बिल्कुल सटीक है? नहीं। यह एक साधारण ब्याज का अनुमान है। कार्ड आमतौर पर रोज़ाना चक्रवृद्धि ब्याज लगाते हैं, इसलिए आपकी वास्तविक लागत यहाँ दिखाए गए आंकड़े से कुछ प्रतिशत ज़्यादा हो सकती है।

मुझे कौन-सा बैलेंस डालना चाहिए? यथार्थवादी सालाना आंकड़े के लिए किसी एक बार के सबसे ऊँचे बैलेंस के बजाय पूरे साल का अपना औसत दैनिक या मासिक बैलेंस डालें।

मैं यह लागत कैसे कम कर सकता हूँ? न्यूनतम भुगतान से ज़्यादा चुकाएं, कम APR वाले कार्ड पर बैलेंस ट्रांसफर करें, या पूरा बैलेंस ही चुका दें — आप मूलधन का जितना हिस्सा खत्म करेंगे, भविष्य का ब्याज उतना ही घटेगा।