Công cụ này làm gì

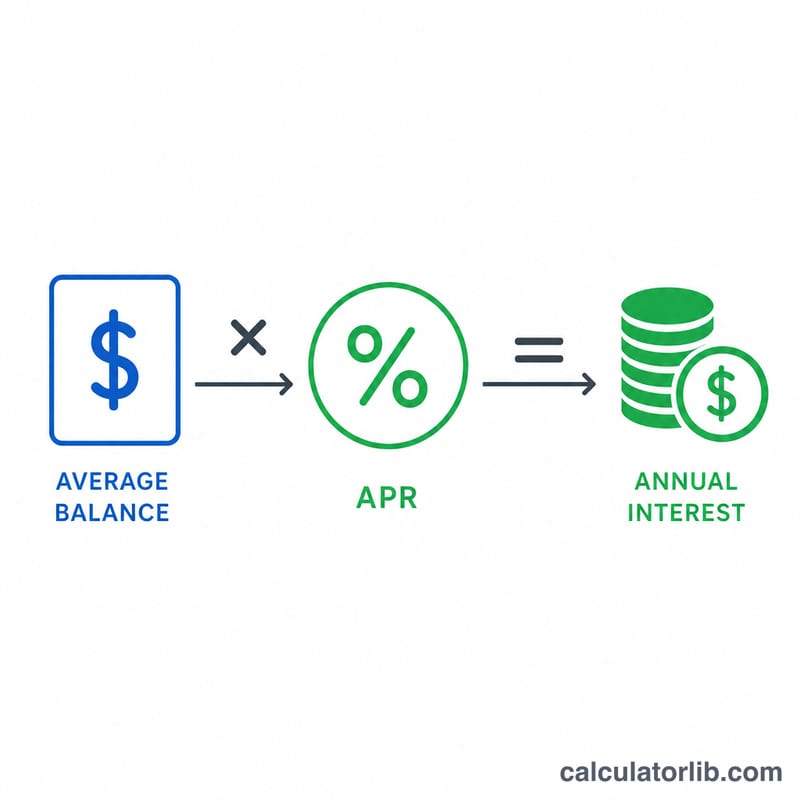

Công cụ Tính Chi Phí Lãi Tín Dụng Hàng Năm giúp bạn ước tính số tiền lãi phải trả trong một năm khi giữ dư nợ trên thẻ tín dụng hoặc hạn mức tín dụng quay vòng. Bằng cách nhân dư nợ trung bình còn nợ với lãi suất phần trăm hàng năm (APR), bạn sẽ thấy rõ con số chi phí vay tính bằng tiền — khoản tiền hoàn toàn không làm giảm số dư nợ gốc của bạn. Lưu ý: APR là cách tính lãi phổ biến trên thẻ tín dụng quốc tế (Mỹ, Anh...); ở Việt Nam ngân hàng thường ghi lãi suất theo tháng hoặc năm, nhưng nguyên tắc tính vẫn tương tự.

Cách sử dụng

Hãy nhập dư nợ trung bình mà bạn thường duy trì trong năm và mức APR của thẻ (bạn có thể tìm thấy trên sao kê). Công cụ sẽ trả về số tiền lãi ước tính trong năm, kèm theo cách chia đơn giản theo tháng và theo ngày để bạn thấy chi phí đang phát sinh. Hãy dùng dư nợ trung bình, không phải con số cao nhất trên một kỳ sao kê, để có kết quả năm sát thực tế nhất.

Giải thích công thức

Công thức cốt lõi là $$\text{Lãi Hàng Năm} = \text{Dư Nợ Trung Bình} \times \frac{\text{APR (\%)}}{100}$$ APR được chia cho 100 để đổi từ phần trăm sang dạng số thập phân. Lãi theo tháng được tính xấp xỉ bằng số lãi năm chia cho 12, và lãi theo ngày bằng số lãi năm chia cho 365. Đây là cách ước tính lãi đơn, không tính lãi kép — trên thực tế thẻ tín dụng thường tính lãi kép theo ngày, nên chi phí thật của bạn có thể cao hơn một chút.

$$\text{Monthly} = \frac{\text{Annual Interest}}{12} \qquad \text{Daily} = \frac{\text{Annual Interest}}{365}$$

Ví dụ minh họa

Giả sử bạn duy trì dư nợ trung bình 3.000 USD trên một thẻ có APR 22,5%. Lãi hàng năm $$= 3{.}000 \times \left(\frac{22{,}5}{100}\right) = 3{.}000 \times 0{,}225 = \textbf{675 USD mỗi năm}.$$ Quy đổi ra khoảng 56,25 USD mỗi tháng và xấp xỉ 1,85 USD mỗi ngày — toàn bộ chỉ để giữ nguyên khoản nợ đó.

Câu hỏi thường gặp

Kết quả có chính xác tuyệt đối không? Không. Đây là ước tính theo lãi đơn. Thẻ tín dụng thường tính lãi kép hàng ngày, nên chi phí thực tế của bạn có thể cao hơn vài phần trăm so với con số hiển thị.

Nên nhập dư nợ nào? Hãy dùng dư nợ trung bình theo ngày hoặc theo tháng trong năm, không phải con số đỉnh điểm nhất thời, để có kết quả năm sát thực tế.

Làm sao để giảm chi phí này? Trả nhiều hơn mức tối thiểu, chuyển sang thẻ có APR thấp hơn, hoặc trả hết toàn bộ dư nợ — mỗi đồng tiền gốc bạn thanh toán sẽ làm giảm lãi phải trả trong tương lai.