このツールでできること

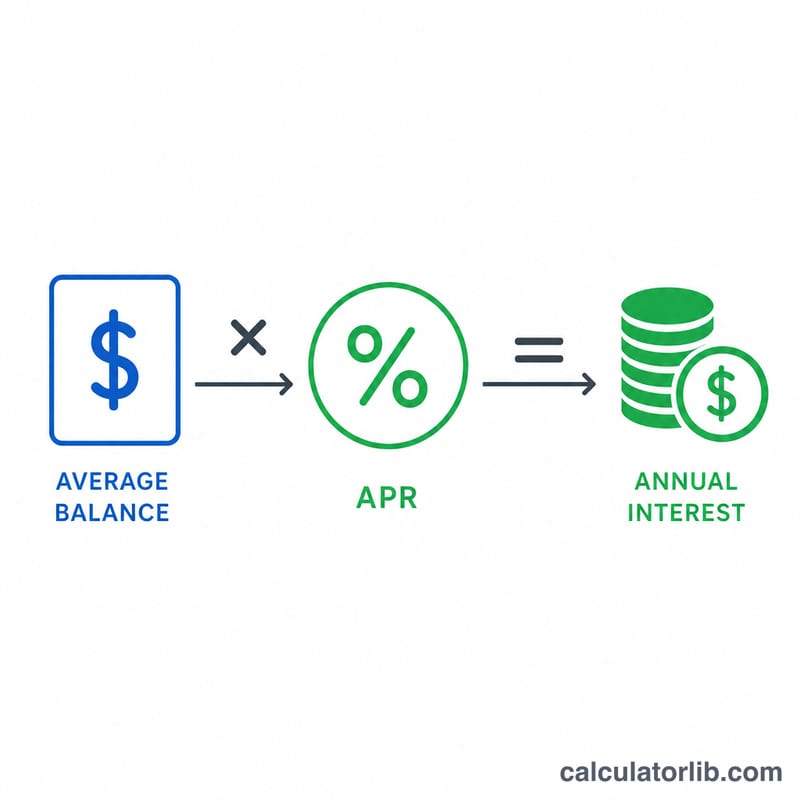

「年間利息コスト計算ツール」は、クレジットカードやリボ払い(回転型クレジット)で残高を抱え続けた場合、1年間でどれだけの利息を支払うことになるかを試算します。平均残高にAPR(年利=Annual Percentage Rate)を掛け合わせることで、借入にかかるコストを具体的な金額として把握できます。これは元本(借りている金額そのもの)をまったく減らさない、ただ支払うだけのお金です。なお、APRや利息の表示方法はアメリカのクレジットカードを前提としていますが、日本のカードのリボ払いや国際的なカードにも同じ考え方で応用できます。

使い方

1年を通じて平均的に抱えている残高と、カードのAPR(明細書に記載されています)を入力してください。年間の概算利息に加えて、わかりやすい月単位・日単位の内訳も表示されるので、コストが積み上がっていく様子が見えてきます。より現実的な年間の数字を得るには、1か月だけのピーク残高ではなく、平均残高を使うのがポイントです。

計算式の解説

基本となる式は 年間利息 = 平均残高 × (APR ÷ 100) です。

$$\text{年間利息} = \text{平均残高} \times \frac{\text{APR (\%)}}{100}$$APRを100で割るのは、パーセント表示を小数の利率に変換するためです。月単位の利息は年間利息を12で割った概算、日単位の利息は年間利息を365で割った概算となります。

$$\text{月単位} = \frac{\text{年間利息}}{12} \qquad \text{日単位} = \frac{\text{年間利息}}{365}$$これは複利を考慮しないシンプルな試算です。実際のカードの利息は通常、日割りで複利計算されるため、本当のコストはこの結果よりやや高くなることがあります。

計算例

たとえば、APR22.5%のカードで平均残高3,000ドルを抱えているとします。

$$\text{年間利息} = 3{,}000 \times \left( \frac{22.5}{100} \right) = 3{,}000 \times 0.225 = 675$$年間利息=3,000 × (22.5 ÷ 100)=3,000 × 0.225 =年間675ドル。これは1か月あたり約56.25ドル、1日あたり約1.85ドルに相当します。いずれも、借金を維持するためだけに消えていくお金です。

よくある質問

この数字は正確ですか? いいえ。これは単利による概算です。カードは通常、日割りで複利計算されるため、実際のコストは表示より数パーセント高くなる場合があります。

どの残高を入力すればいいですか? 一時的なピーク残高ではなく、1年間の平均的な日次残高または月次残高を使うと、現実的な年間の数字が得られます。

このコストを減らすには? 最低支払額より多く返済する、APRの低いカードに残高を移す(バランス・トランスファー)、あるいは残高を完済する――元本を1ドル減らすごとに、将来の利息も確実に減っていきます。