这个计算器能帮你做什么

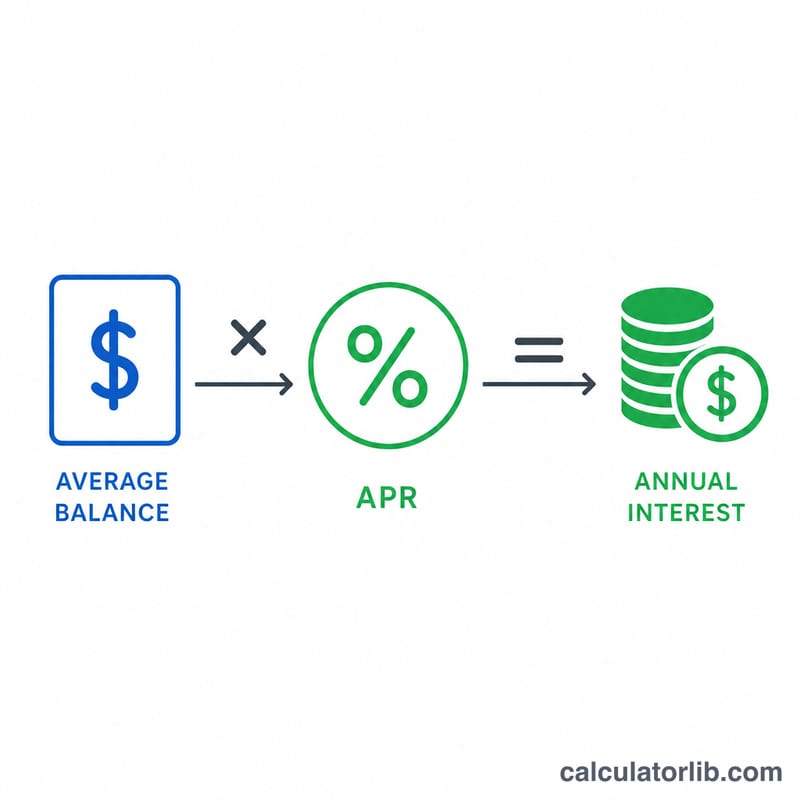

年度利息成本计算器可以估算,因信用卡或循环授信额度上的未还余额,你一年要多付多少利息。只要把平均未还余额乘以年利率(APR),就能得到一个清晰的金额数字——这笔钱完全用来"养债",一分都没有用来减少你的本金。这里以美元和美国常见的信用卡 APR 为例,逻辑同样适用于中国的信用卡循环利息、各类分期或透支,只是国内各银行的计息方式和费率结构略有不同,请以自己账单上的实际利率为准。

如何使用

填入你一年中通常会保留的平均欠款余额,以及信用卡的年利率 APR(可在账单上查到)。计算器会算出预计的年度利息,并附上简单的每月、每日利息明细,让你看清这笔成本是怎样一点点累积的。为了得到更贴近真实的年度数字,请使用你的平均余额,而不是某一期最高的账单金额。

公式详解

核心公式是:

$$\text{年度利息} = \text{平均余额} \times \frac{\text{APR (\%)}}{100}$$把 APR 除以 100,是为了将百分比换算成小数利率。每月利息约等于年度利息除以 12,每日利息约等于年度利息除以 365。

$$\text{每月} = \frac{\text{年度利息}}{12} \qquad \text{每日} = \frac{\text{年度利息}}{365}$$这是一个不计复利的简单估算——而实际的信用卡利息通常按日计复利,所以你真正支付的成本往往会略高于这里的结果。

Advertisement

实例演算

假设你在一张 APR 为 22.5% 的信用卡上保留了 3,000 美元的平均余额。

$$\text{年度利息} = 3{,}000 \times \frac{22.5}{100} = 3{,}000 \times 0.225 = 675 \text{ 美元/年}$$换算下来约为每月 56.25 美元、每天约 1.85 美元——而这些钱仅仅是为了让这笔债务继续存在而支付的。

常见问题

结果精确吗?并不精确。这是按单利估算的。信用卡通常按日计复利,所以你的实际成本可能比显示值高出几个百分点。

该填哪个余额?请填一年中的平均每日或每月余额,而不是某次的峰值金额,这样得到的年度数字才更真实。

怎样才能降低这笔成本?多还、别只还最低还款额;把欠款转移到 APR 更低的卡上;或者干脆一次性还清——你每偿还一美元本金,都会减少未来的利息支出。