ما الذي تقوم به هذه الحاسبة

تساعدك حاسبة تكلفة الفائدة السنوية على تقدير قيمة الفائدة التي تدفعها خلال عام كامل مقابل بقاء رصيد قائم على بطاقتك الائتمانية أو على خط ائتمان متجدد. وبمجرد ضرب متوسط الرصيد المستحق في معدل الفائدة السنوي (APR)، تحصل على رقم واضح يمثّل تكلفة الاقتراض — أي مبلغ تدفعه من دون أن يقلّص شيئًا من أصل الدين الذي عليك.

طريقة الاستخدام

أدخل متوسط الرصيد الذي تحمله عادةً على مدار السنة، ثم معدل الفائدة السنوي (APR) الخاص ببطاقتك (تجده مدوّنًا في كشف الحساب). ستعرض لك الحاسبة الفائدة السنوية المقدّرة، إضافة إلى توزيع بسيط شهري ويومي حتى ترى التكلفة المتراكمة بوضوح. واحرص على استخدام متوسط الرصيد لا أعلى رصيد ظهر في كشف واحد، لتحصل على رقم سنوي أقرب إلى الواقع.

شرح المعادلة

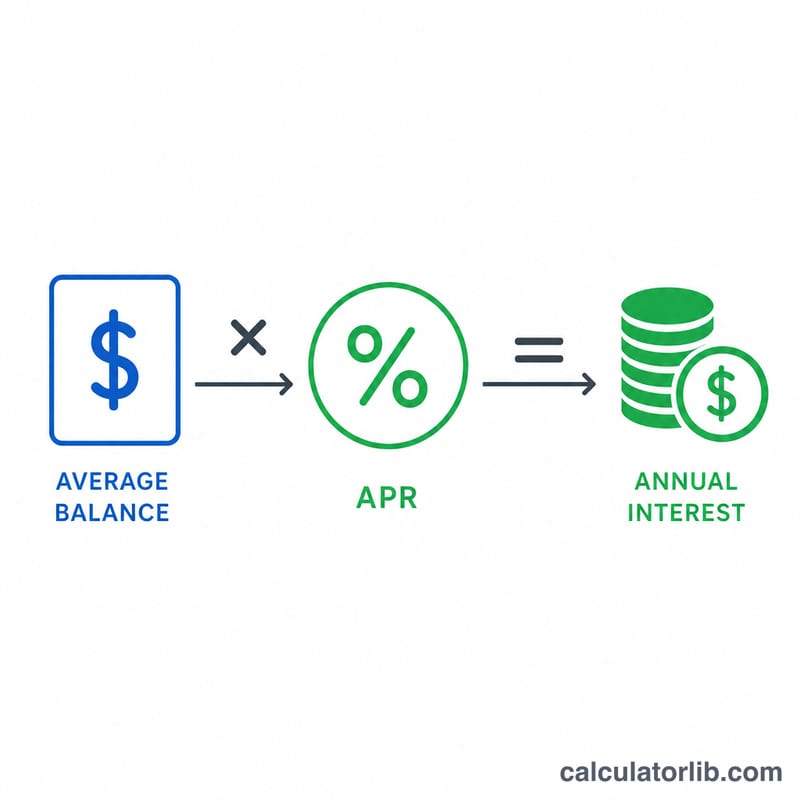

المعادلة الأساسية هي:

$$\text{الفائدة السنوية} = \text{متوسط الرصيد} \times \frac{\text{APR (\%)}}{100}$$ونقسم معدل الفائدة السنوي على 100 لتحويل النسبة المئوية إلى معدل عشري. أما الفائدة الشهرية فتُقدَّر بقسمة المبلغ السنوي على 12، والفائدة اليومية بقسمته على 365.

$$\text{الشهرية} = \frac{\text{الفائدة السنوية}}{12} \qquad \text{اليومية} = \frac{\text{الفائدة السنوية}}{365}$$وهذا تقدير مبسّط لا يأخذ التراكم في الحسبان — فالفائدة الفعلية على البطاقات عادةً ما تُحتسب بشكل مركّب يوميًا، ولذلك قد تكون تكلفتك الحقيقية أعلى قليلًا مما يظهر هنا.

مثال تطبيقي

لنفترض أنك تحمل متوسط رصيد قدره 3,000 دولار على بطاقة بمعدل فائدة سنوي 22.5%. عندها تكون الفائدة السنوية:

$$\text{الفائدة السنوية} = 3{,}000 \times \frac{22.5}{100} = 3{,}000 \times 0.225 = \mathbf{675 \text{ دولارًا في السنة}}$$وهذا يعادل نحو 56.25 دولارًا شهريًا وقرابة 1.85 دولار يوميًا — كلها مبالغ تُنفَق فقط لإبقاء الدين قائمًا.

الأسئلة الشائعة

هل هذا الرقم دقيق تمامًا؟ لا. إنه تقدير قائم على الفائدة البسيطة. وبما أن البطاقات تحتسب الفائدة بشكل مركّب يوميًا في العادة، فقد تكون تكلفتك الفعلية أعلى بنسبة قليلة مما هو معروض.

ما الرصيد الذي ينبغي أن أدخله؟ استخدم متوسط رصيدك اليومي أو الشهري على مدار السنة، وليس قمة مؤقتة ظهرت لمرة واحدة، حتى تحصل على رقم سنوي واقعي.

كيف يمكنني تقليل هذه التكلفة؟ ادفع أكثر من الحد الأدنى، أو حوّل الرصيد إلى بطاقة بمعدل فائدة أقل، أو سدّد الرصيد بالكامل — فكل دولار تسدّده من أصل الدين يقلّل الفائدة المستقبلية.