Что считает этот калькулятор

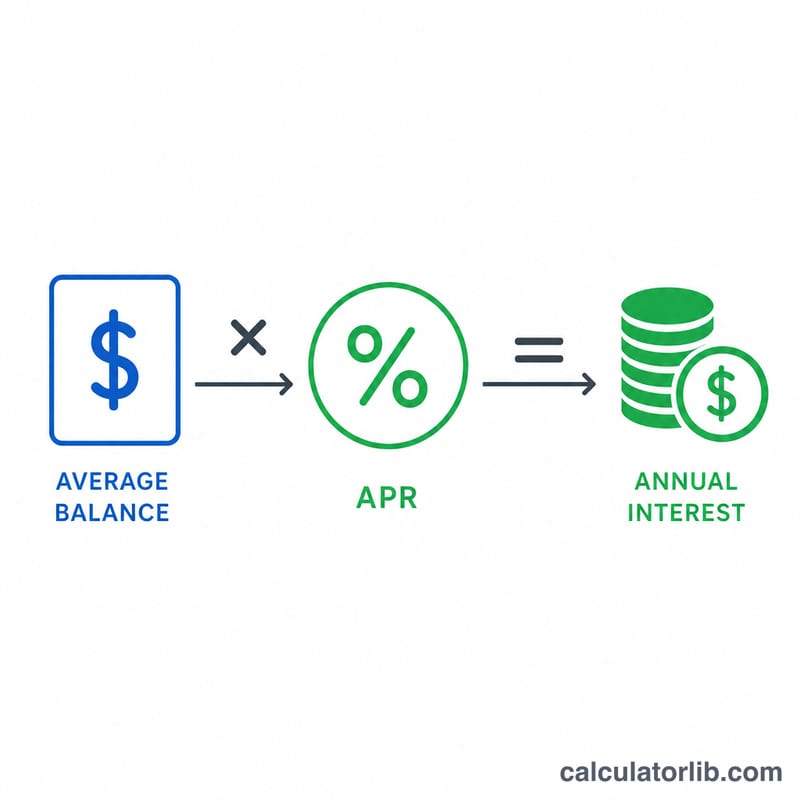

Калькулятор годовой стоимости процентов показывает, сколько вы переплачиваете за год, если не гасите остаток по кредитной карте или возобновляемой кредитной линии. Умножив средний непогашенный баланс на годовую процентную ставку (APR), вы получаете конкретную сумму — это цена самого факта пользования заёмными деньгами, которая никак не уменьшает сам долг.

Обратите внимание: показатель APR и принцип расчёта типичны для западных, прежде всего американских, кредитных карт. В России банки обычно указывают полную стоимость кредита (ПСК) и ставку в годовых процентах, а проценты по карте начисляются на остаток задолженности после льготного периода. Логика «средний баланс × ставка» работает одинаково, но конкретные правила и формулировки в вашем договоре могут отличаться.

Как пользоваться

Укажите средний остаток, который обычно «висит» на карте в течение года, и годовую ставку (APR) — её можно найти в выписке или в условиях договора. Калькулятор покажет ориентировочные проценты за год, а также разложит их на месяц и день, чтобы было видно, как набегает сумма. Берите именно средний баланс, а не самый высокий за всю историю, — так годовая оценка получится реалистичной.

Формула простыми словами

В основе лежит формула:

$$\text{Проценты за год} = \text{Средний баланс} \times \frac{\text{APR (\%)}}{100}$$Деление APR на 100 переводит проценты в десятичную дробь. Проценты за месяц приблизительно равны годовой сумме, делённой на 12, а за день — годовой сумме, делённой на 365. Это упрощённый расчёт без капитализации: на практике банки чаще всего начисляют проценты ежедневно с учётом сложного процента, поэтому реальная переплата может оказаться чуть выше.

Пример расчёта

Допустим, средний остаток на карте составляет $3 000, а ставка APR — 22,5%. Проценты за год:

$$3\,000 \times \frac{22{,}5}{100} = 3\,000 \times 0{,}225 = \$675 \text{ в год}$$Это примерно $56,25 в месяц и около $1,85 в день — и всё это уходит лишь на то, чтобы долг продолжал существовать.

Частые вопросы

Это точная цифра? Нет. Это оценка по простому проценту. Карты обычно начисляют сложный процент ежедневно, поэтому фактическая переплата может быть на несколько процентов выше показанной.

Какой баланс вводить? Используйте средний дневной или месячный остаток за год, а не разовый пик, — так годовая сумма будет ближе к реальности.

Как уменьшить переплату? Платите больше минимального платежа, переведите долг на карту с меньшей ставкой или погасите остаток полностью. Каждый рубль (или доллар) основного долга, который вы закрываете, снижает будущие проценты.