이 계산기로 무엇을 알 수 있나요

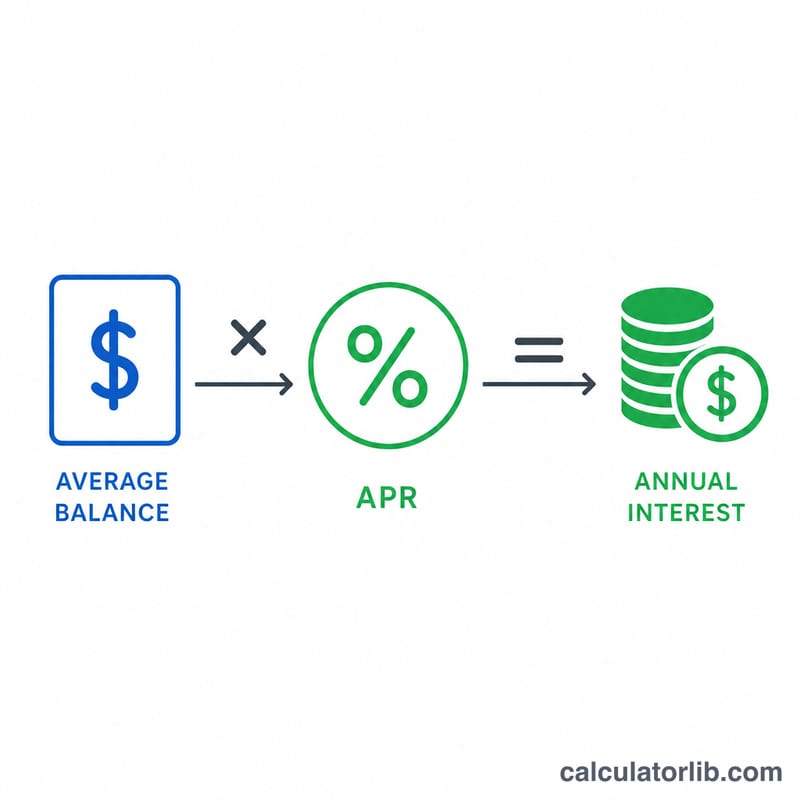

연간 이자 비용 계산기는 신용카드나 마이너스 통장 같은 회전 신용(revolving credit)에 잔액을 그대로 두었을 때 1년 동안 내야 하는 이자를 추정해 줍니다. 평균 미결제 잔액에 연이율(APR)을 곱하면 빌린 돈에 대한 비용이 금액으로 한눈에 들어옵니다. 이 돈은 원금을 한 푼도 줄여주지 못한 채 그냥 빠져나가는 비용입니다. (이 계산기는 미국식 신용카드 APR 기준으로 만들어졌습니다. 한국 카드의 할부·리볼빙 수수료율은 표기·계산 방식이 조금 다를 수 있으니 참고용으로 활용하세요.)

사용 방법

1년 동안 평균적으로 유지하는 잔액과 카드의 APR(명세서에 표기되어 있습니다)을 입력하세요. 그러면 예상 연간 이자가 계산되고, 진행 비용을 가늠할 수 있도록 월·일 단위로도 간단히 나눠 보여줍니다. 가장 현실적인 연간 금액을 얻으려면 가장 높았던 한 달치 명세서 금액이 아니라 평균 잔액을 넣는 것이 좋습니다.

공식 풀이

핵심 계산식은 다음과 같습니다:

$$\text{연간 이자} = \text{평균 잔액} \times \frac{\text{APR (\%)}}{100}$$APR을 100으로 나누는 이유는 퍼센트를 소수 형태의 이율로 바꾸기 위함입니다. 월 이자는 연간 금액을 12로, 일 이자는 연간 금액을 365로 나눠 어림합니다.

$$\text{월} = \frac{\text{연간 이자}}{12} \qquad \text{일} = \frac{\text{연간 이자}}{365}$$이는 복리를 적용하지 않은 단순 추정치입니다. 실제 카드 이자는 보통 매일 복리로 붙기 때문에 실제 비용은 이보다 조금 더 클 수 있습니다.

계산 예시

APR 22.5%인 카드에 평균 잔액 $3,000을 유지한다고 해봅시다.

$$\text{연간 이자} = 3{,}000 \times \frac{22.5}{100} = 3{,}000 \times 0.225 = \$675$$환산하면 월 약 \(\$56.25\), 하루 약 \(\$1.85\) 꼴인데, 이 돈은 모두 빚을 그대로 유지하는 데만 쓰이는 셈입니다.

자주 묻는 질문

정확한 금액인가요? 아닙니다. 단리 기준 추정치입니다. 카드는 대개 매일 복리로 이자를 계산하므로 실제 비용은 표시된 값보다 몇 퍼센트 더 높을 수 있습니다.

어떤 잔액을 입력해야 하나요? 한 번 튀었던 최고 금액이 아니라, 1년 동안의 평균 일별 또는 월별 잔액을 입력해야 현실적인 연간 수치가 나옵니다.

이 비용을 어떻게 줄일 수 있나요? 최소 결제액보다 많이 갚거나, 더 낮은 APR의 카드로 옮기거나, 잔액을 전부 상환하세요. 원금을 1달러 갚을 때마다 앞으로 낼 이자가 줄어듭니다.