Qué hace esta calculadora

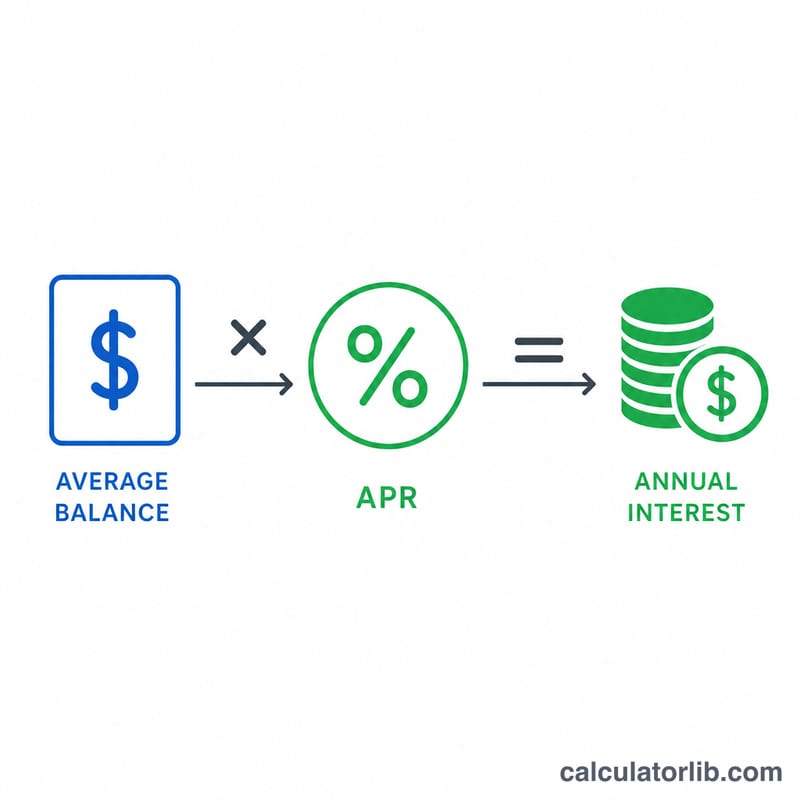

La calculadora de coste anual de intereses estima cuánto pagas en intereses a lo largo de un año por arrastrar saldo en una tarjeta de crédito o una línea de crédito rotativa. Al multiplicar tu saldo medio pendiente por la tasa anual de intereses (la TAE, o APR en inglés), obtienes una cifra clara y en dinero contante del coste de financiarte: dinero que no reduce en absoluto lo que debes.

Cómo usarla

Introduce el saldo medio que sueles arrastrar durante el año y la TAE de tu tarjeta (la encontrarás en tu extracto). La calculadora te devuelve el interés anual estimado, junto con un desglose sencillo mensual y diario para que veas cómo se va acumulando el coste. Usa tu saldo medio, no el extracto más alto de un solo mes, para obtener la cifra anual más realista.

La fórmula explicada

La ecuación principal es

$$\text{Interés anual} = \text{Saldo medio} \times \frac{\text{TAE (\%)}}{100}$$La TAE se divide entre 100 para convertir el porcentaje en una tasa decimal. El interés mensual se aproxima dividiendo el importe anual entre 12, y el diario, dividiéndolo entre 365. Se trata de una estimación de interés simple, sin capitalización; en la práctica, las tarjetas suelen capitalizar los intereses a diario, por lo que tu coste real puede ser algo mayor.

Ejemplo práctico

Imagina que arrastras un saldo medio de 3.000 $ en una tarjeta con una TAE del 22,5 %. El interés anual sería

$$\text{Interés anual} = 3000 \times \frac{22{,}5}{100} = 3000 \times 0{,}225 = 675\ \$ \text{ al año}$$Esto equivale a unos 56,25 $ al mes y alrededor de 1,85 $ al día, todo destinado simplemente a mantener la deuda viva.

Preguntas frecuentes

¿Es una cifra exacta? No. Es una estimación de interés simple. Las tarjetas suelen capitalizar los intereses a diario, así que tu coste real puede ser un pequeño porcentaje superior al mostrado.

¿Qué saldo debo introducir? Usa tu saldo medio diario o mensual a lo largo del año, no un pico puntual, para obtener una cifra anual realista.

¿Cómo puedo reducir este coste? Paga más que el mínimo, traspasa la deuda a una tarjeta con menor TAE o liquida el saldo por completo: cada euro (o dólar) de capital que amortices reduce los intereses futuros.