這個計算機能做什麼

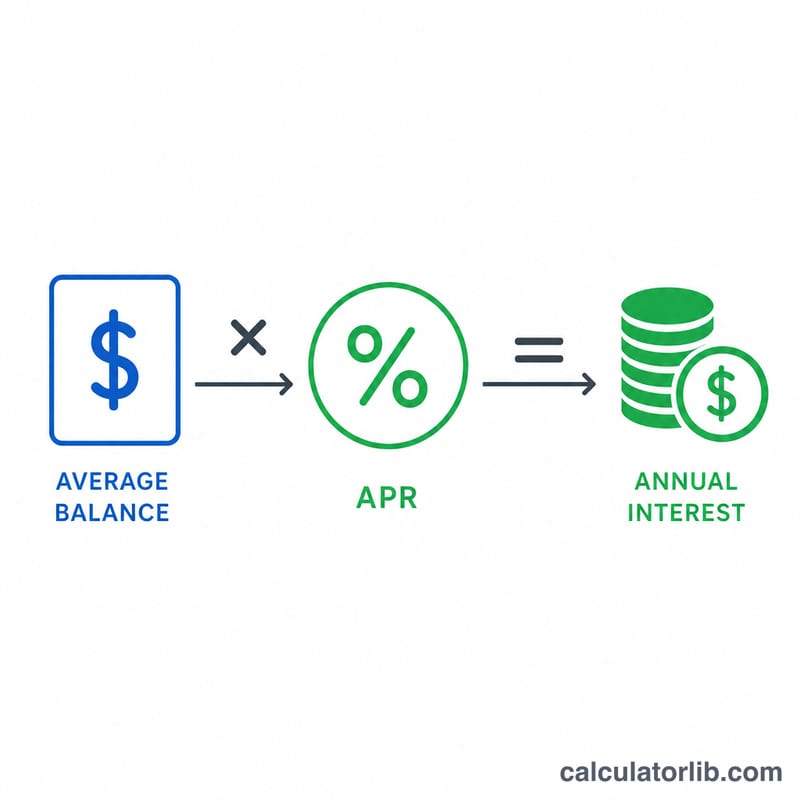

「年利息成本計算機」可以估算你因為信用卡或循環信用額度未還清餘額,一整年要多付出多少利息。只要把平均未償餘額乘上年利率(APR),就能得到一個清楚的金額——這筆錢純粹是借錢的代價,完全無法降低你欠的本金。

提醒:APR 與「年利率」的概念源自歐美信用卡制度,台灣信用卡帳單上通常標示為「循環信用年利率」,目前法定上限為 15%。下方公式與算法在台灣同樣適用,只要把你帳單上的循環利率填進去即可。

使用方式

填入你一年下來平均會積欠的餘額,以及卡片的年利率(APR,可在帳單上找到)。計算機會回傳預估的年利息,並附上簡單的每月與每日分攤,讓你直接看到這筆債務的「跑表成本」。為了得到最貼近實際的年度數字,請使用你的平均餘額,而不是某一期帳單的最高金額。

公式說明

核心算式是 $$\text{年利息} = \text{平均餘額} \times \frac{\text{APR}}{100}$$ 把 APR 除以 100,是為了將百分比換算成小數利率。每月利息以年利息除以 12 概算,每日利息則以年利息除以 365 概算。這是一個不計複利的簡單估算——實際的信用卡利息通常是「逐日計算複利」,因此你真正付出的成本可能會略高一些。

$$\text{每月} = \frac{\text{年利息}}{12} \qquad \text{每日} = \frac{\text{年利息}}{365}$$

實例試算

假設你在一張年利率 22.5% 的卡片上,平均積欠 $3,000 的餘額。年利息 $$= 3{,}000 \times \frac{22.5}{100} = 3{,}000 \times 0.225 = \textbf{每年 } \$675$$ 換算下來大約是每月 $56.25、每天約 $1.85——而這些錢,都只是為了讓這筆債務「繼續存在」而已。

常見問題

這個數字精確嗎?不精確。這是以單利為基礎的估算。信用卡通常逐日計算複利,因此你實際付出的成本可能比顯示金額再高出幾個百分點。

我該填哪一個餘額?請使用你一年下來的平均每日或每月餘額,而不是某一次的高峰金額,這樣得到的年度數字才實際。

如何降低這筆成本?多繳一點、不要只繳最低應繳金額,或將餘額轉到利率更低的卡片,甚至直接把餘額全部還清——每還掉一塊本金,未來要付的利息就少一分。