À quoi sert ce calculateur

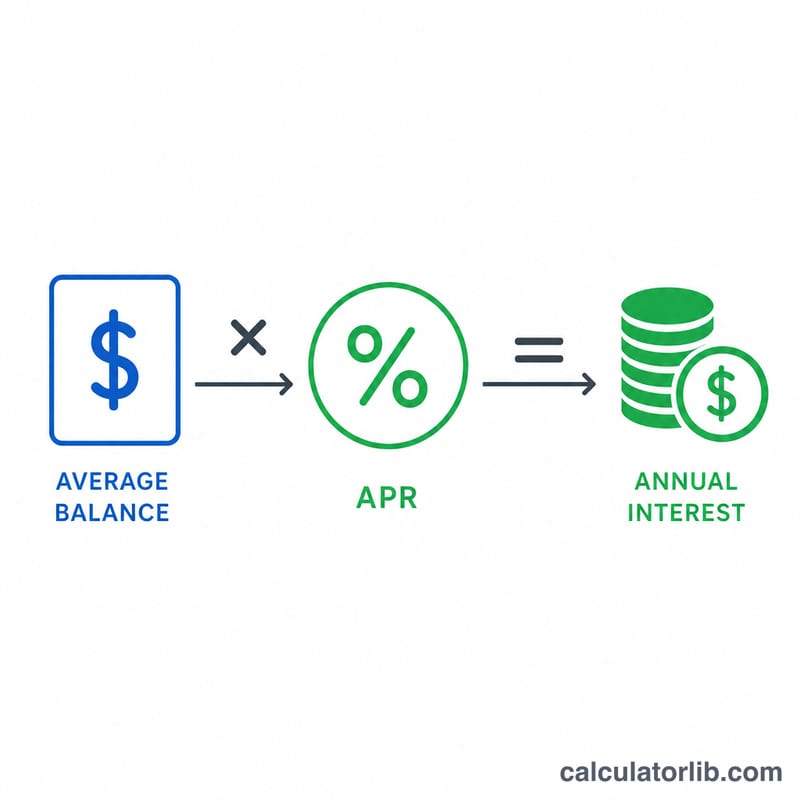

Le calculateur du coût annuel des intérêts estime le montant des intérêts que vous payez en un an lorsque vous reportez un solde sur une carte de crédit ou une ligne de crédit renouvelable. En multipliant votre solde moyen impayé par le taux annuel effectif global (TAEG), vous obtenez un chiffre clair, exprimé en dollars, du coût de votre emprunt — de l'argent qui ne réduit en rien ce que vous devez. Remarque : les montants sont en dollars et le « TAEG » correspond à l'APR nord-américain ; en France et dans la zone euro, on parle de TAEG et les règles de calcul peuvent différer légèrement, mais le principe reste le même.

Comment l'utiliser

Saisissez le solde moyen que vous reportez habituellement sur l'année ainsi que le TAEG de votre carte (indiqué sur votre relevé). Le calculateur affiche les intérêts annuels estimés, accompagnés d'une répartition mensuelle et quotidienne simple, afin de visualiser le coût qui s'accumule. Utilisez votre solde moyen, et non votre relevé le plus élevé, pour obtenir le chiffre annuel le plus réaliste.

La formule expliquée

L'équation de base est la suivante : $$\text{Int\'er\^ets annuels} = \text{Solde moyen} \times \frac{\text{TAEG (\%)}}{100}$$. On divise le TAEG par 100 pour convertir le pourcentage en taux décimal. Les intérêts mensuels sont estimés en divisant le montant annuel par 12, et les intérêts quotidiens en le divisant par 365. Il s'agit d'une estimation simple, sans capitalisation : les intérêts d'une carte sont généralement capitalisés chaque jour, si bien que votre coût réel peut être légèrement supérieur.

Exemple chiffré

Supposons que vous reportiez un solde moyen de 3 000 $ sur une carte affichant un TAEG de 22,5 %. $$\text{Int\'er\^ets annuels} = 3\,000 \times \frac{22{,}5}{100} = 3\,000 \times 0{,}225 = \mathbf{675\ \$ \text{ par an}}$$ Cela représente environ 56,25 $ par mois et près de 1,85 $ par jour — uniquement pour maintenir cette dette en place.

FAQ

Est-ce un calcul exact ? Non. Il s'agit d'une estimation à intérêts simples. Les cartes capitalisent généralement les intérêts au quotidien, votre coût réel peut donc être supérieur de quelques pour cent au montant affiché.

Quel solde dois-je saisir ? Indiquez votre solde quotidien ou mensuel moyen sur l'année, et non un pic ponctuel, pour obtenir un chiffre annuel réaliste.

Comment réduire ce coût ? Remboursez plus que le minimum, transférez votre solde vers une carte à TAEG plus bas, ou soldez entièrement votre dette — chaque dollar de capital remboursé diminue les intérêts à venir.