Bu hesaplayıcı ne işe yarar?

Yıllık Faiz Maliyeti Hesaplayıcı, bir kredi kartında veya rotatif (dönen) kredi hattında bakiye taşımanın size bir yılda kaç para faiz olarak mal olduğunu tahmin eder. Ortalama açık bakiyenizi yıllık faiz oranıyla (APR) çarparak, borçlanmanın maliyetini net bir tutar olarak görürsünüz — yani borcunuzu azaltmaya hiçbir katkısı olmayan, tamamen cebinizden çıkan para. Not: Burada kullanılan APR kavramı özellikle ABD ve İngiltere gibi ülkelerdeki kredi kartı ekstrelerinde geçen "Annual Percentage Rate" oranıdır; Türkiye'de bankalar genellikle aylık akdi faiz oranı belirtir, dolayısıyla kendi kartınızın oranını yıllık tutara çevirmeniz gerekebilir.

Nasıl kullanılır?

Yıl boyunca tipik olarak taşıdığınız ortalama bakiyeyi ve kartınızın yıllık faiz oranını (ekstrenizde yazar) girin. Hesaplayıcı tahmini yıllık faizi verir; ayrıca borcun süregelen maliyetini görebilmeniz için basit aylık ve günlük dağılımları da gösterir. En gerçekçi yıllık rakam için tek bir aydaki en yüksek bakiyenizi değil, ortalama bakiyenizi kullanın.

Formül açıklaması

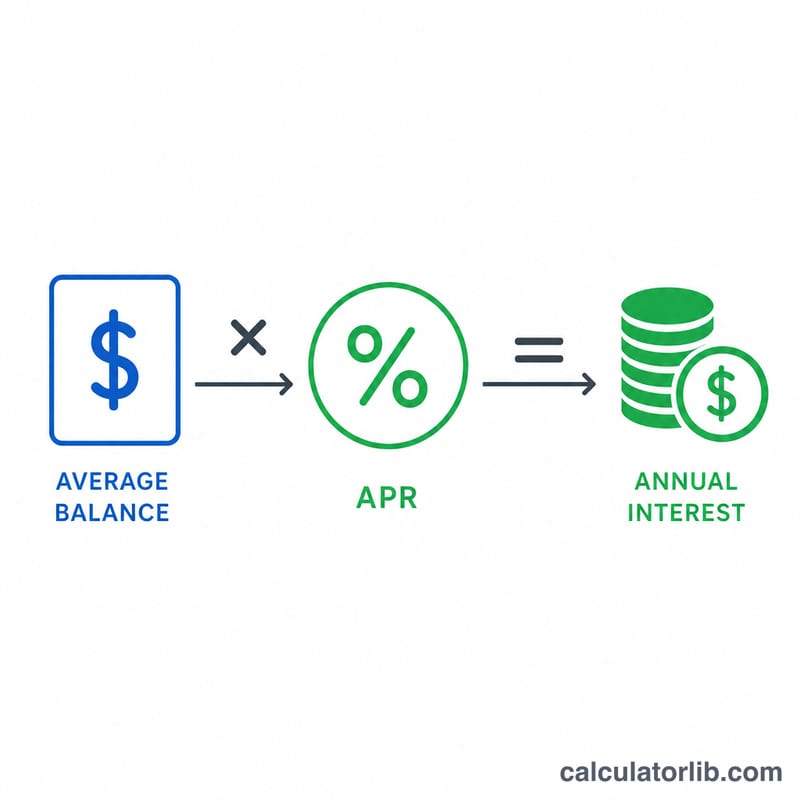

Temel denklem şudur:

$$\text{Yıllık Faiz} = \text{Ortalama Bakiye} \times \frac{\text{APR (\%)}}{100}$$APR, yüzdeyi ondalık orana çevirmek için 100'e bölünür. Aylık faiz yaklaşık olarak yıllık tutarın 12'ye bölünmesiyle, günlük faiz ise 365'e bölünmesiyle bulunur. Bu, bileşik faizi hesaba katmayan basit bir tahmindir — gerçek kart faizi genellikle günlük olarak bileşik şekilde işler, dolayısıyla gerçek maliyetiniz buradaki rakamdan biraz daha yüksek çıkabilir.

Örnek hesaplama

Diyelim ki %22,5 yıllık faiz oranına sahip bir kartta ortalama 3.000 $ bakiye taşıyorsunuz.

$$\text{Yıllık faiz} = 3.000 \times \frac{22{,}5}{100} = 3.000 \times 0{,}225 = \textbf{yılda } 675\ \$$$Bu da aylık yaklaşık 56,25 $, günlük ise yaklaşık 1,85 $ eder — hepsi yalnızca borcu olduğu yerde tutmak için harcanan para.

Sıkça Sorulan Sorular

Bu sonuç kesin mi? Hayır. Bu basit faiz üzerinden bir tahmindir. Kartlar genellikle faizi günlük olarak bileşik işletir, bu yüzden gerçek maliyetiniz gösterilenden birkaç puan daha yüksek olabilir.

Hangi bakiyeyi girmeliyim? Gerçekçi bir yıllık rakam için, tek seferlik bir zirve değeri değil, yıl boyunca ortalama günlük ya da aylık bakiyenizi kullanın.

Bu maliyeti nasıl düşürebilirim? Asgari tutardan fazlasını ödeyin, daha düşük faizli bir karta geçiş yapın ya da borcun tamamını kapatın — kapattığınız her birim anapara, gelecekteki faizi azaltır.