什么是余额代偿回本计算器?

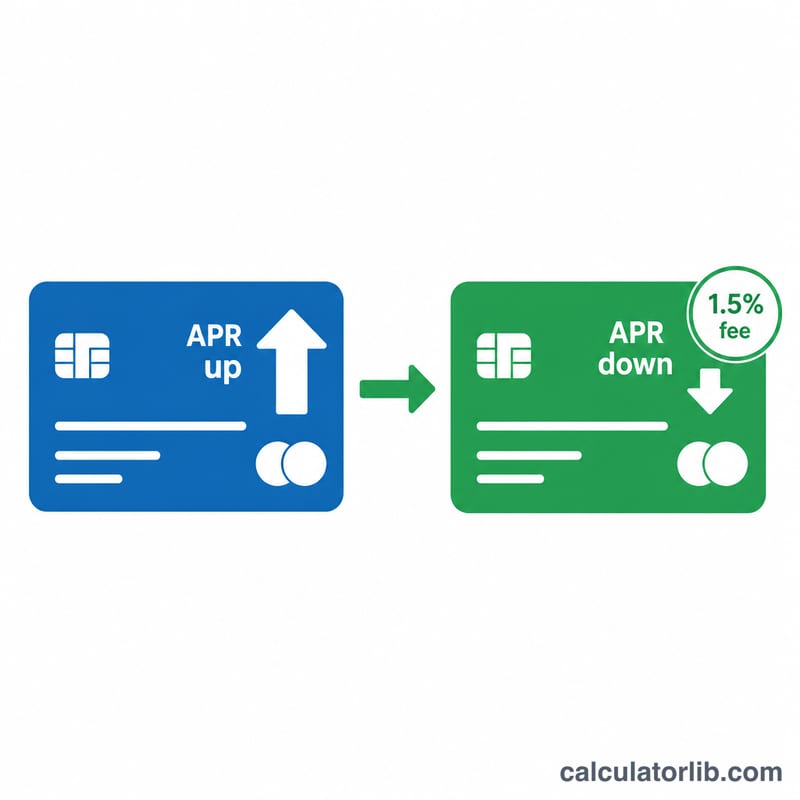

把信用卡欠款转移到一张年利率(APR)更低、甚至 0% 的卡上,确实能省下一笔实实在在的利息——但大多数发卡机构会收取一次性的代偿手续费,通常是转移金额的 3% 到 5%。这款计算器能告诉你,要积攒多少个月的利息节省才能抵消这笔前期手续费。一旦过了回本点,之后省下的每一个月都是净赚。

提示:余额代偿(Balance Transfer)是欧美信用卡市场常见的玩法,常配合 0% 免息推广期推出。国内银行的信用卡分期、账单分期或转卡规则与此不同,使用时请以你所在地区银行的实际条款为准。

如何使用

填入你打算转移的欠款金额、当前卡的年利率、新卡的年利率(0% 免息推广就填 0),以及手续费百分比。计算器会给出以月为单位的回本点、手续费的具体金额,以及你每个月能省下多少利息。

计算公式详解

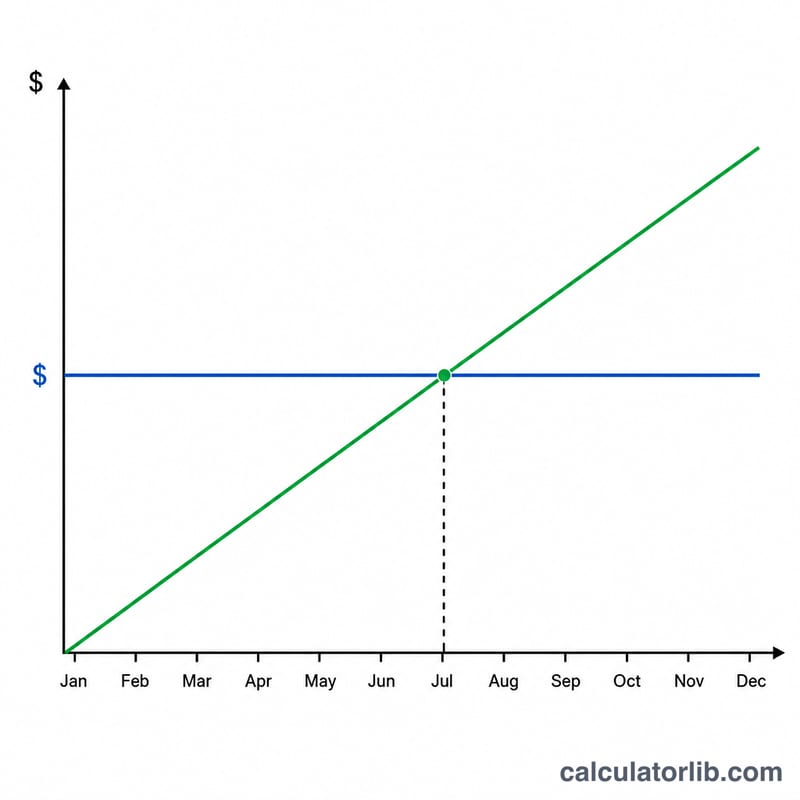

第一步先算一次性手续费:$$\text{手续费} = \text{欠款金额} \times \frac{\text{手续费\%}}{100}$$。接着算每月节省的利息:$$\text{欠款金额} \times \frac{\text{旧年利率} - \text{新年利率}}{100 \times 12}$$。用手续费除以每月节省额,就得到回本所需的月数。如果新年利率与旧的持平甚至更高,那就没有任何节省,这笔代偿永远回不了本。

实例演算

假设你把 $5,000 从一张年利率 22% 的卡,转到一张 0% 免息且手续费 3% 的新卡。手续费为 \(\$5{,}000 \times 0.03 = \$150\)。每月节省的利息是 $$\$5{,}000 \times \frac{22 - 0}{100 \times 12} \approx \$91.67$$回本点 $$= \frac{\$150}{\$91.67} \approx \mathbf{1.64 \text{ 个月}}$$也就是说不到两个月就收回了手续费,之后每个月还能省下约 \(\$91.67\)。

常见问题

如果免息推广期到期了怎么办? 务必在推广期结束前还清欠款;否则就要拿推广期后的年利率和你当前的利率做对比,看是否还划算。

计算结果包含最低还款额吗? 不包含——它只单独衡量利率差带来的利息影响。本金还得越快,实际省下的钱越多。

到底值不值得做代偿? 一般来说,只要回本点远在 0% 免息期之内,且你不在这张新卡上产生新的消费,那就值得。