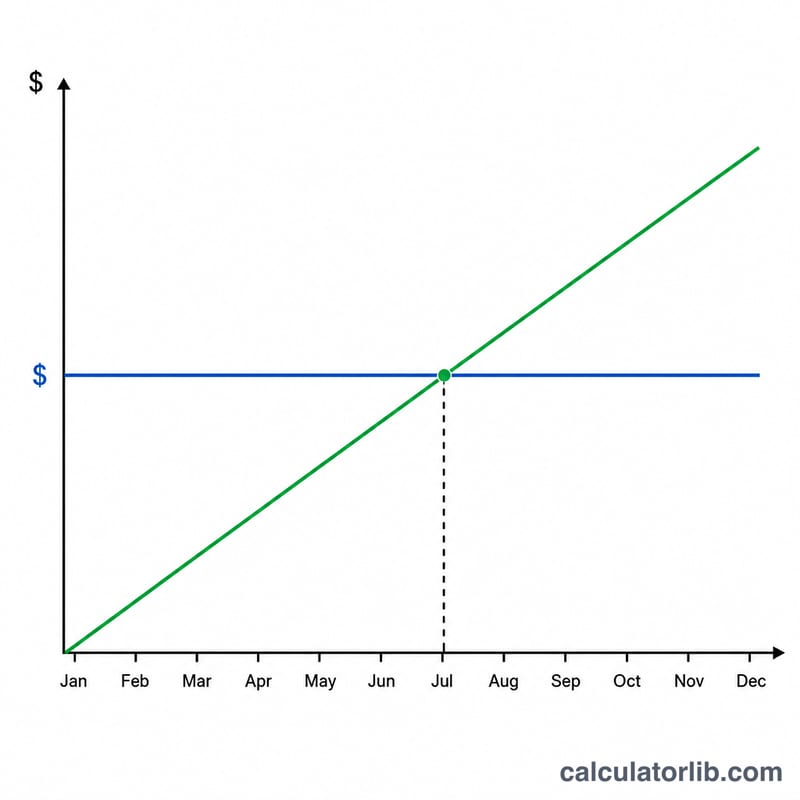

残高移行の損益分岐計算機とは?

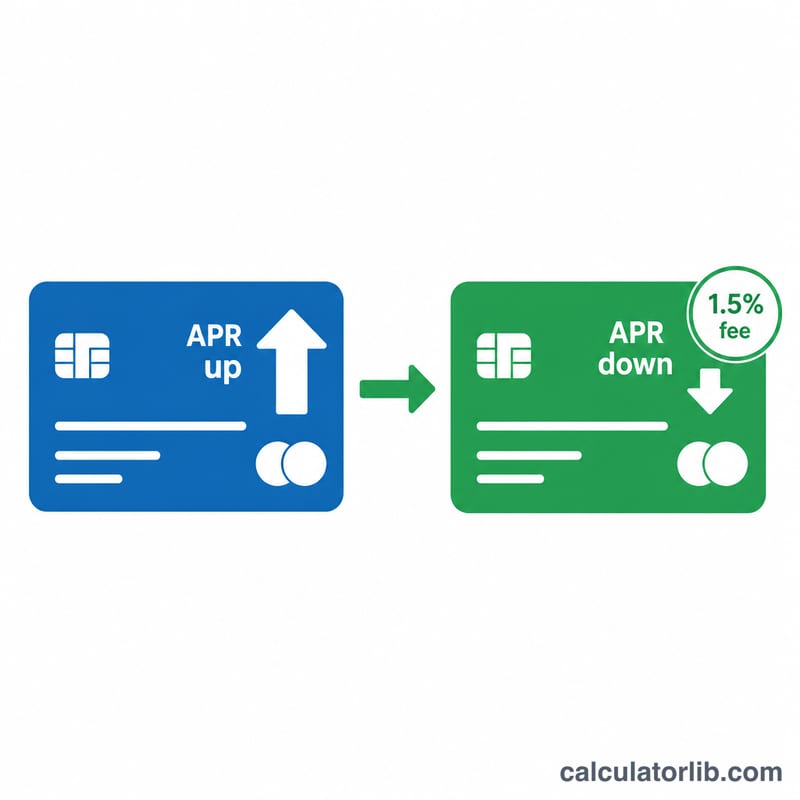

クレジットカードの残高を、より低い金利(または0%)のカードへ移すと、実際に支払う利息を抑えられます。ただし多くのカード会社は、移行額の3〜5%程度を一回限りの「移行手数料(バランストランスファー手数料)」として請求します。この計算機は、利息の節約分でその初期手数料を相殺できるまでに何か月かかるかを示します。損益分岐点を過ぎれば、それ以降の節約はすべてプラスです。

※「バランストランスファー(残高移行)」は主に米国などの仕組みで、日本のクレジットカードにそのまま同じ制度があるわけではありません。日本では「おまとめローン」や「借り換えローン」が近い役割を果たしますが、手数料や金利の体系は国やカード会社によって異なります。海外カードを利用している方や、仕組みを理解したい方の参考としてご活用ください。

使い方

移行を予定している残高、現在使っているカードの金利(APR)、新しいカードの金利(0%の導入キャンペーンなら0を入力)、そして移行手数料の割合を入力します。計算機は、損益分岐点(月数)、手数料の金額、そして毎月どれだけ利息を節約できるかを表示します。

計算式の解説

まず一回限りの手数料を求めます。$$\text{手数料} = \text{残高} \times \frac{\text{手数料\%}}{100}$$。次に毎月節約できる利息を計算します。$$\text{残高} \times \frac{\text{旧APR} - \text{新APR}}{100 \times 12}$$。手数料を毎月の節約額で割れば、損益分岐に達するまでの月数が求まります。新しいカードの金利が現在と同じか、それ以上の場合は節約が生まれないため、移行による得は発生しません。

$$\begin{gathered} \text{損益分岐} = \frac{\text{手数料}}{\text{毎月の節約額}} \\[1.5em] \text{ここで}\quad \left\{ \begin{aligned} \text{手数料} &= \text{残高} \times \frac{\text{手数料\%}}{100} \\ \text{毎月の節約額} &= \text{残高} \times \frac{\text{旧APR} - \text{新APR}}{100 \times 12} \end{aligned} \right. \end{gathered}$$

具体例で見てみよう

金利22%のカードから、3%の手数料がかかる0%導入キャンペーンのカードへ、5,000ドルを移行するとします。手数料は \(5{,}000 \text{ドル} \times 0.03 = 150 \text{ドル}\)。毎月節約できる利息は \(5{,}000 \text{ドル} \times \frac{22 - 0}{100 \times 12} \approx 91.67 \text{ドル}\)。損益分岐点は \(150 \text{ドル} \div 91.67 \text{ドル} \approx\) 約1.64か月。2か月足らずで手数料を回収でき、その後は毎月およそ91.67ドルずつ節約できる計算です。

よくある質問

導入時の低金利が終了したらどうなる? キャンペーン期間が終わる前に残高を完済するか、キャンペーン終了後の金利と現在の金利を比較しておきましょう。

最低支払額(リボの返済)も含まれていますか? いいえ。この計算は金利差による利息への影響だけを切り出して示します。元金を積極的に返済すれば、実際の節約はさらに早まります。

残高移行は本当にお得? 損益分岐点が0%キャンペーン期間内に十分収まり、なおかつ新しいカードで追加の買い物をしなければ、基本的にはお得です。