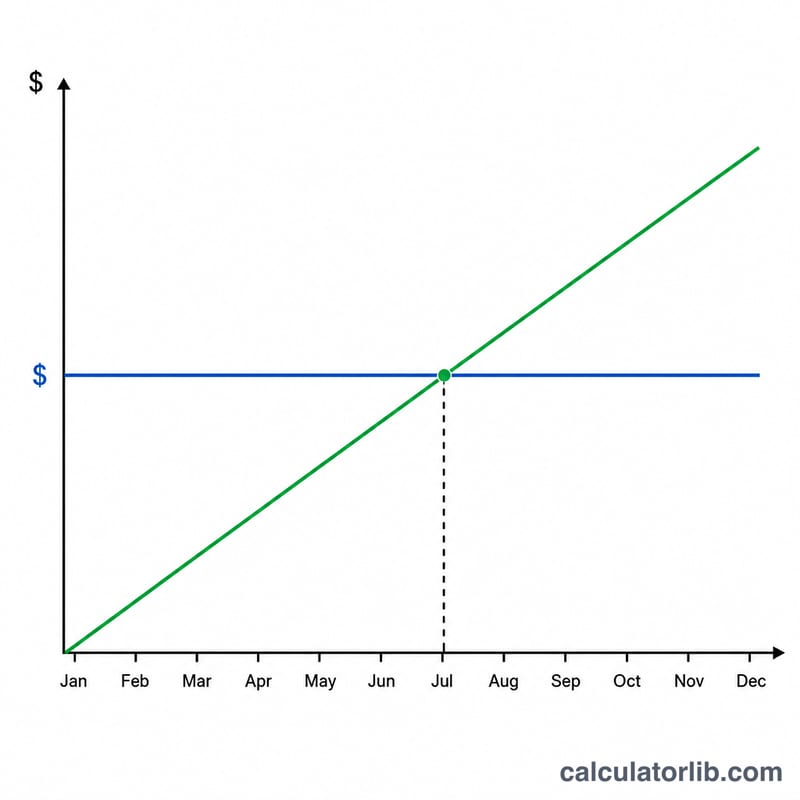

ما هي حاسبة نقطة التعادل لتحويل الرصيد؟

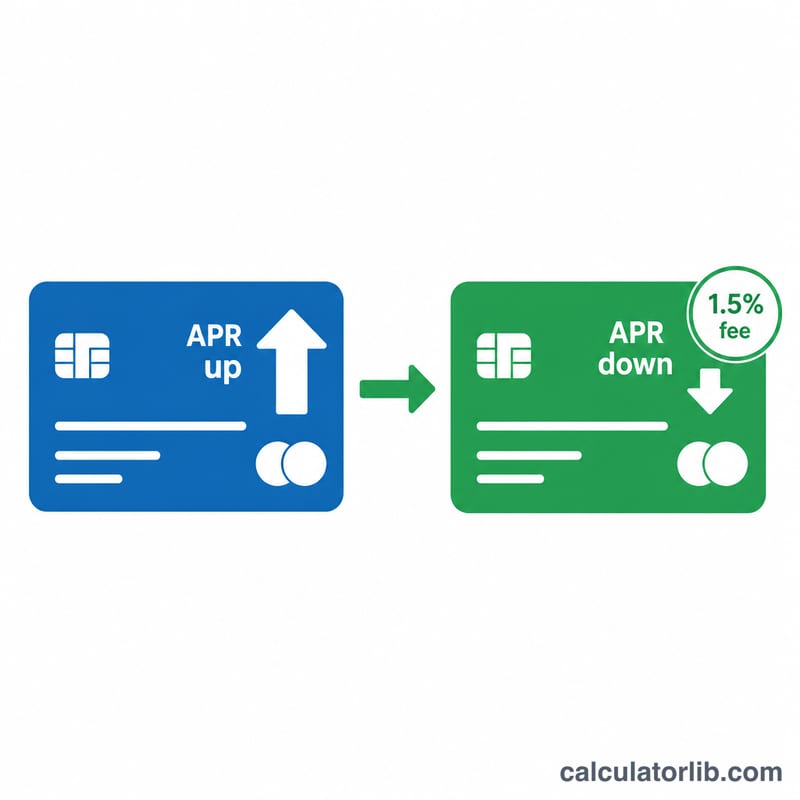

قد يوفّر نقل رصيد بطاقتك الائتمانية إلى بطاقة بمعدل فائدة سنوي أقل (أو 0٪) مبالغ حقيقية — لكن معظم البنوك المُصدِرة تفرض رسوم تحويل تُدفع مرة واحدة، وتتراوح عادةً بين 3٪ و5٪ من المبلغ المحوَّل. تخبرك هذه الحاسبة بعدد الأشهر التي تحتاجها مدّخرات الفائدة كي تُغطّي هذه الرسوم المُسبقة. وبعد بلوغ نقطة التعادل، يتحوّل كل شهر إضافي إلى توفير صافٍ في جيبك.

كيفية الاستخدام

أدخل الرصيد الذي تنوي تحويله، ومعدل الفائدة السنوي (APR) لبطاقتك الحالية، ومعدل الفائدة للبطاقة الجديدة (استخدم 0 إذا كان العرض الترويجي بفائدة 0٪)، ثم نسبة رسوم التحويل. تعرض لك الأداة نقطة التعادل بالأشهر، وقيمة رسوم التحويل بالدولار، ومقدار ما توفّره من الفائدة كل شهر.

شرح المعادلة

نحسب أولًا الرسوم التي تُدفع مرة واحدة: $$\text{الرسوم} = \text{الرصيد} \times \frac{\text{نسبة الرسوم}}{100}$$. ثم نحسب الفائدة الموفّرة شهريًا: $$\text{الرصيد} \times \frac{\text{الفائدة القديمة} - \text{الفائدة الجديدة}}{100 \times 12}$$. وبقسمة الرسوم على المدّخرات الشهرية نحصل على عدد الأشهر اللازمة لبلوغ نقطة التعادل. أما إذا كان معدل الفائدة الجديد مساويًا للقديم أو أعلى منه، فلا توجد أي مدّخرات ولن يؤتي التحويل ثماره أبدًا.

مثال تطبيقي

افترض أنك حوّلت 5,000 دولار من بطاقة بمعدل فائدة سنوي 22٪ إلى بطاقة بعرض ترويجي 0٪ مع رسوم 3٪. تكون الرسوم \(5{,}000 \times 0.03 = 150\) دولارًا. والفائدة الموفّرة شهريًا هي \(5{,}000 \times \frac{22 - 0}{100 \times 12} \approx 91.67\) دولارًا. ومنه نقطة التعادل \(= \frac{150}{91.67} \approx\) 1.64 شهر. أي إنك تسترد الرسوم في أقل من شهرين، ثم توفّر نحو 91.67 دولارًا كل شهر بعد ذلك.

الأسئلة الشائعة

ماذا لو انتهى عرض الفائدة الترويجية؟ احرص على سداد الرصيد بالكامل قبل انتهاء الفترة الترويجية، أو قارن معدل الفائدة بعد انتهاء العرض بمعدل بطاقتك الحالية.

هل تشمل هذه الحاسبة الحد الأدنى للدفعات؟ لا — فهي تركّز على أثر الفائدة الناتج عن فارق المعدل فقط. وسداد أصل الدين يُسرّع التوفير الفعلي.

هل يستحق التحويل العناء؟ غالبًا نعم، إذا كانت نقطة التعادل تقع بوضوح داخل فترة العرض بفائدة 0٪ وتجنّبت إضافة مشتريات جديدة على البطاقة.