¿Qué es una calculadora de punto de equilibrio para transferencias de saldo?

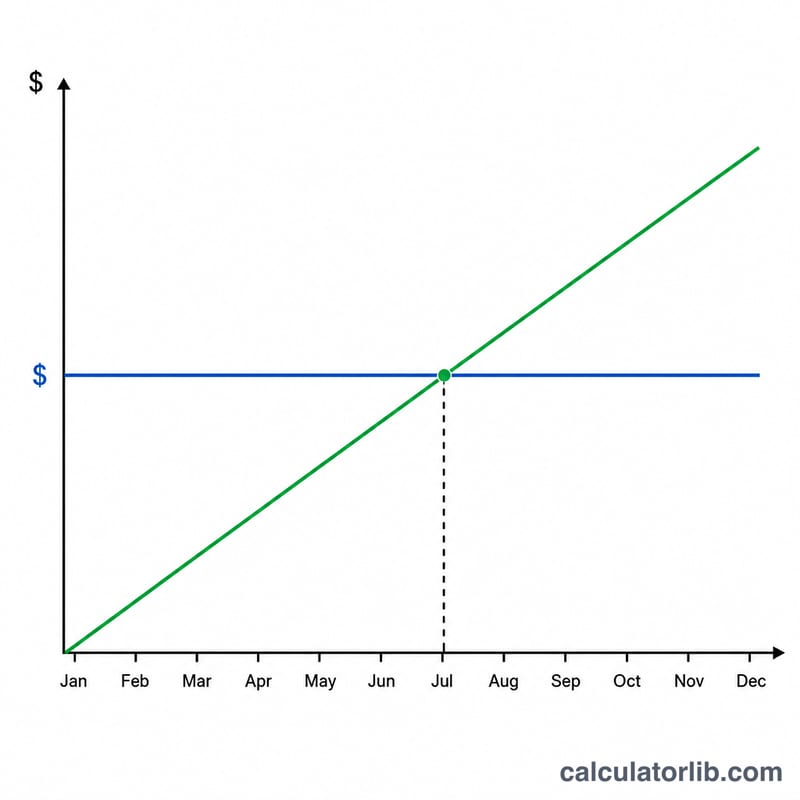

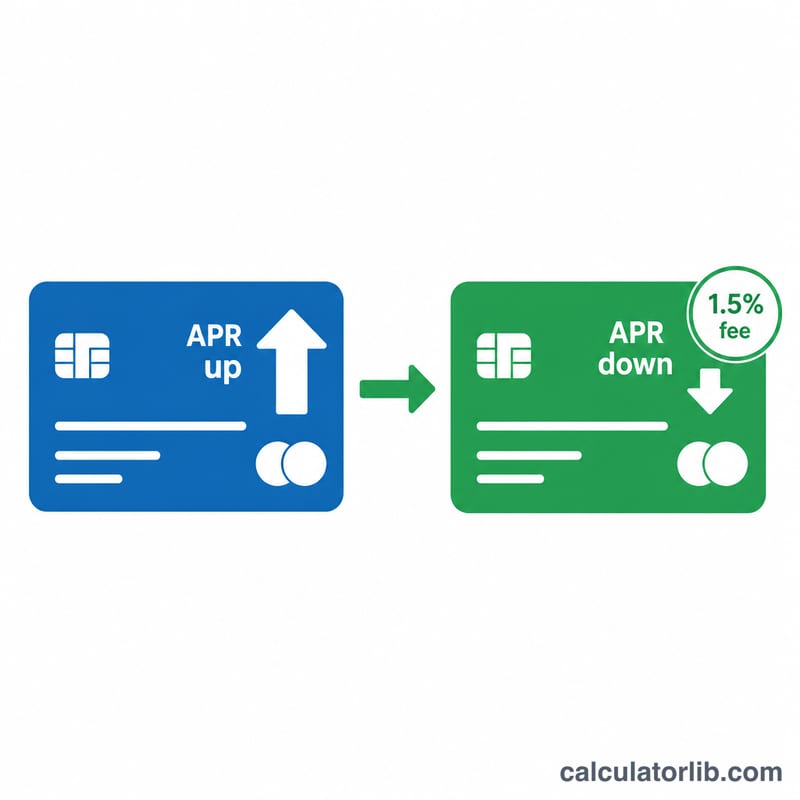

Pasar el saldo de una tarjeta de crédito a otra con una TAE más baja (o del 0 %) puede suponer un ahorro real, pero la mayoría de los emisores cobran una comisión única por la transferencia, normalmente entre el 3 % y el 5 % del importe trasladado. Esta calculadora te indica cuántos meses de ahorro en intereses hacen falta para compensar esa comisión inicial. A partir del punto de equilibrio, cada mes adicional es ahorro puro. Nota: en muchos países hispanohablantes las transferencias de saldo entre tarjetas funcionan de forma distinta o no son habituales; este tipo de oferta es típica de mercados como Estados Unidos o el Reino Unido, así que conviene revisar las condiciones concretas de tu banco.

Cómo usarla

Introduce el saldo que piensas transferir, la TAE actual de tu tarjeta, la TAE de la nueva tarjeta (usa 0 si tienes una oferta promocional al 0 %) y el porcentaje de la comisión por transferencia. La herramienta te devuelve el punto de equilibrio en meses, el importe de la comisión y cuánto ahorras en intereses cada mes.

La fórmula explicada

Primero calculamos la comisión única: $$\text{Comisión} = \text{Saldo} \times \frac{\text{Comisión \%}}{100}$$ Después, el ahorro de intereses mensual: $$\text{Saldo} \times \frac{\text{TAE antigua} - \text{TAE nueva}}{100 \times 12}$$ Al dividir la comisión entre el ahorro mensual obtenemos el número de meses necesarios para llegar al equilibrio. Si la nueva TAE es igual o más alta, no hay ahorro y la transferencia nunca compensa.

Ejemplo práctico

Imagina que transfieres 5.000 $ de una tarjeta con una TAE del 22 % a una tarjeta con un 0 % promocional y una comisión del 3 %. La comisión es \(5.000\ \$ \times 0{,}03 = 150\ \$\). El ahorro mensual de intereses es \(5.000\ \$ \times \frac{22 - 0}{100 \times 12} \approx 91{,}67\ \$\). Punto de equilibrio \(= 150\ \$ \div 91{,}67\ \$ \approx\) 1,64 meses. Recuperas la comisión en menos de dos meses y, a partir de ahí, ahorras unos 91,67 $ cada mes.

Preguntas frecuentes

¿Y si caduca la TAE promocional? Asegúrate de liquidar el saldo antes de que termine el periodo promocional o compara la TAE posterior a la promoción con tu tipo actual.

¿Incluye los pagos mínimos? No: la calculadora aísla el impacto en intereses de la diferencia de tipos. Amortizar capital acelera el ahorro real.

¿Merece la pena transferir? Por lo general sí, siempre que el punto de equilibrio quede holgadamente dentro del periodo promocional al 0 % y evites hacer nuevas compras con la tarjeta.