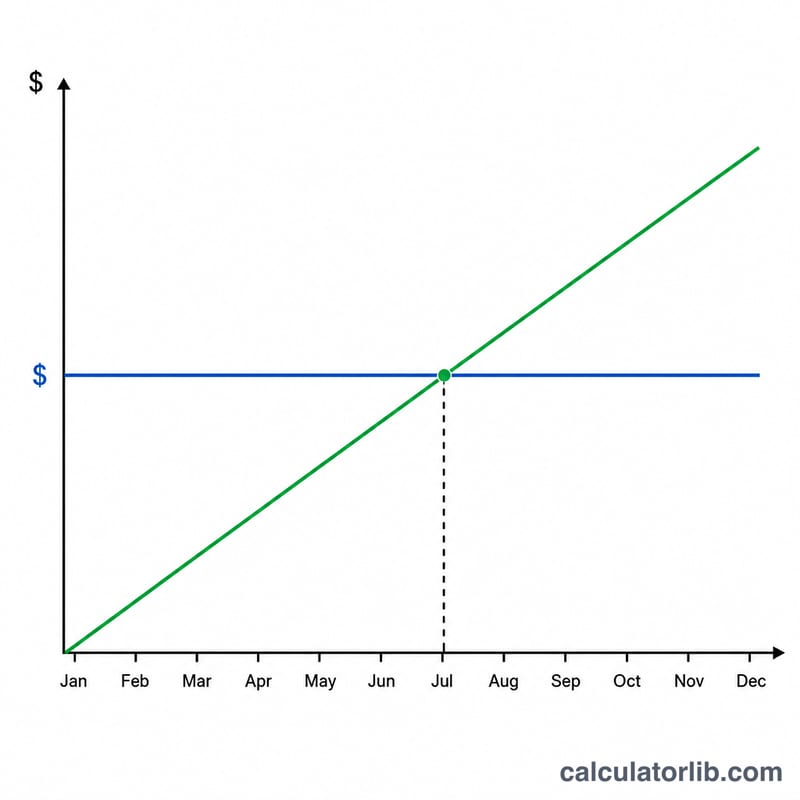

Bakiye Transferi Başa Baş Hesaplama Aracı Nedir?

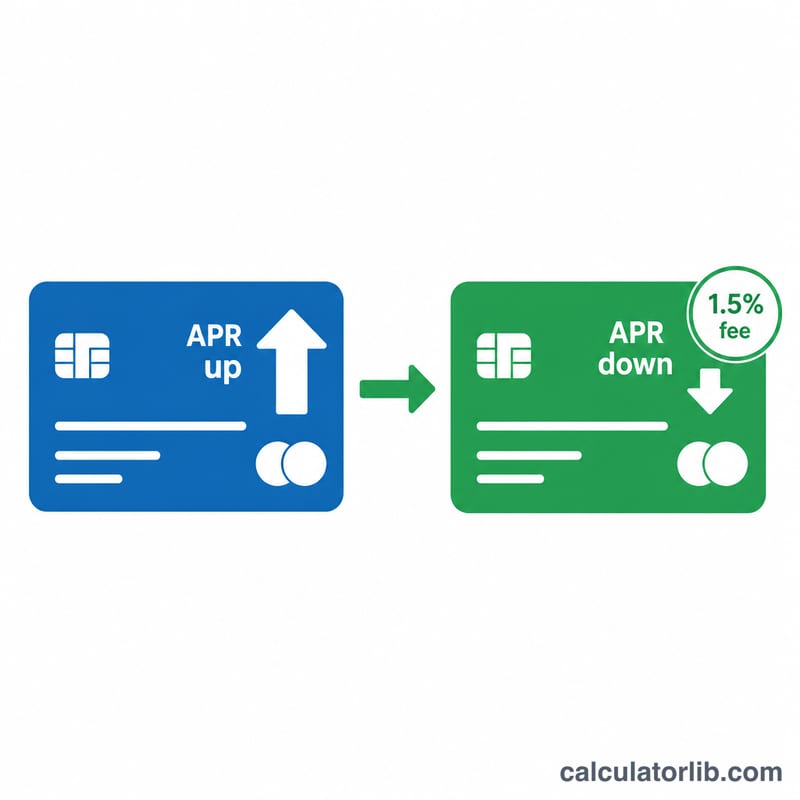

Kredi kartı bakiyenizi daha düşük (ya da %0) faiz oranlı bir karta taşımak ciddi tasarruf sağlayabilir — ancak çoğu banka, taşınan tutarın genelde %3 ila %5'i kadar tek seferlik bir transfer komisyonu alır. Bu hesaplama aracı, bu peşin komisyonu karşılamak için kaç aylık faiz tasarrufu gerektiğini gösterir. Başa baş noktasını geçtikten sonra her ek ay tamamen sizin kârınızdır. Not: Bu araç ABD/Avrupa tipi "balance transfer" kartlarına göre tasarlanmıştır; Türkiye'deki kart taşıma ve borç transferi koşulları bankadan bankaya farklılık gösterebilir, kendi sözleşmenizdeki faiz ve komisyon oranlarını esas alın.

Nasıl Kullanılır?

Transfer etmeyi düşündüğünüz bakiyeyi, mevcut kartınızın faiz oranını, yeni kartın faiz oranını (%0 tanıtım teklifi için 0 girin) ve transfer komisyonu yüzdesini yazın. Araç, ay cinsinden başa baş noktasını, transfer komisyonunun tutarını ve her ay kazandığınız faiz tasarrufunu hesaplar.

Formülün Açıklaması

Önce tek seferlik komisyonu buluruz: $$\text{Komisyon} = \text{Bakiye} \times \frac{\text{Komisyon\%}}{100}$$ Ardından aylık faiz tasarrufunu hesaplarız: $$\text{Bakiye} \times \frac{\text{eski faiz} - \text{yeni faiz}}{100 \times 12}$$ Komisyonu aylık tasarrufa bölünce başa baş için gereken ay sayısını elde ederiz. Yeni faiz oranı eskisiyle aynı veya daha yüksekse hiçbir tasarruf olmaz ve transfer hiçbir zaman kendini amorti etmez.

Örnek Hesaplama

Diyelim ki 5.000 $ tutarındaki bakiyenizi yıllık %22 faizli bir karttan, %3 komisyonlu %0 tanıtım faizli bir karta taşıyorsunuz. Komisyon: $$5.000\ \$ \times 0{,}03 = 150\ \$$$ Aylık faiz tasarrufu: $$5.000\ \$ \times \frac{22 - 0}{100 \times 12} \approx 91{,}67\ \$$$ Başa baş: $$\frac{150\ \$}{91{,}67\ \$} \approx \textbf{1{,}64 ay}$$ Komisyonu iki aydan kısa sürede çıkarır, sonrasında her ay yaklaşık 91,67 $ tasarruf edersiniz.

Sıkça Sorulan Sorular

Tanıtım faizi sona ererse ne olur? Promosyon dönemi bitmeden bakiyeyi kapattığınızdan emin olun ya da dönem sonrası uygulanacak faiz oranını mevcut oranınızla karşılaştırın.

Asgari ödemeler hesaba katılıyor mu? Hayır — bu araç yalnızca faiz oranı farkının etkisini ele alır. Anaparayı eritmek gerçek tasarrufu hızlandırır.

Transfer yapmaya değer mi? Başa baş noktası %0'lık promosyon dönemine rahatça sığıyorsa ve karta yeni harcama eklemiyorsanız genellikle evet.