잔액 이체 손익분기 계산기란?

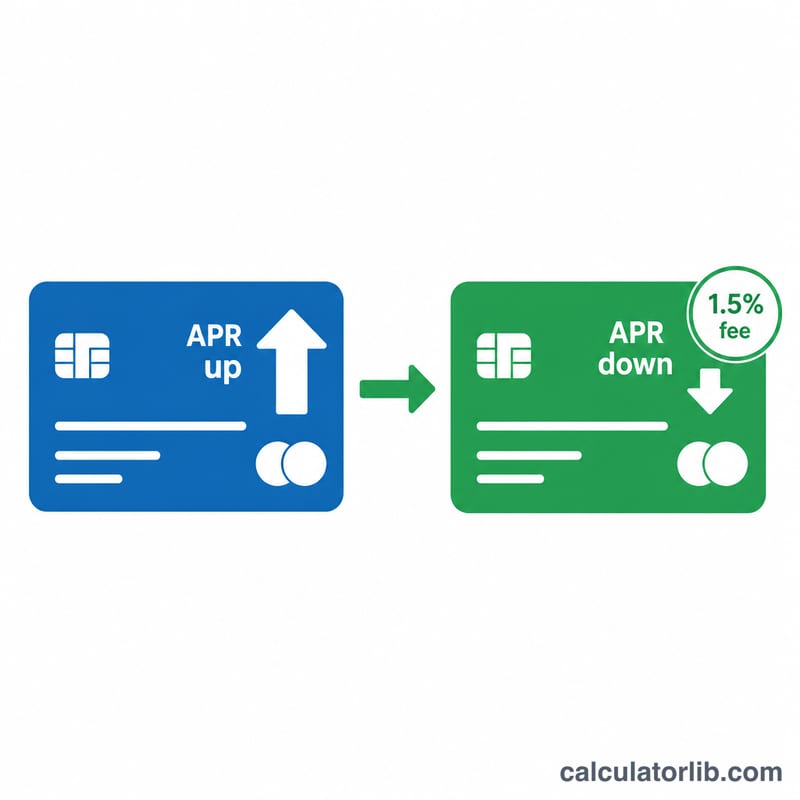

신용카드 잔액을 더 낮은 금리(또는 0%) APR 카드로 옮기면 실질적인 비용을 아낄 수 있습니다. 다만 대부분의 카드사는 이체 금액의 보통 3%~5%에 해당하는 일회성 이체 수수료를 부과합니다. 이 계산기는 그 선불 수수료를 이자 절감액으로 메우는 데 몇 개월이 걸리는지 알려줍니다. 손익분기점을 넘기고 나면, 그 이후 매달은 순수한 절약이 됩니다. 참고로 잔액 이체(balance transfer) 제도는 주로 미국·영국 등에서 보편화된 방식이며, 한국 카드사의 상품 구조나 수수료 조건과는 다를 수 있으니 본인의 카드 약관을 꼭 확인하세요.

사용 방법

이체하려는 잔액, 현재 사용 중인 카드의 APR, 새 카드의 APR(0% 프로모션이라면 0 입력), 그리고 이체 수수료율(%)을 입력하세요. 계산기는 손익분기점(개월), 이체 수수료 금액, 매달 절약되는 이자 금액을 보여줍니다.

계산 공식 풀이

먼저 일회성 수수료를 구합니다: \(\text{수수료} = \text{잔액} \times \dfrac{\text{수수료\%}}{100}\). 그다음 매달 절약되는 이자를 계산합니다: \(\text{잔액} \times \dfrac{\text{기존 APR} - \text{신규 APR}}{100 \times 12}\). 수수료를 월간 절감액으로 나누면 손익분기까지 걸리는 개월 수가 나옵니다.

$$\begin{gathered} \text{손익분기} = \frac{\text{수수료}}{\text{월간 절감액}} \\[1.5em] \text{단,}\quad \left\{ \begin{aligned} \text{수수료} &= \text{잔액} \times \frac{\text{수수료\%}}{100} \\ \text{월간 절감액} &= \text{잔액} \times \frac{\text{기존 APR} - \text{신규 APR}}{100 \times 12} \end{aligned} \right. \end{gathered}$$

만약 새 카드의 APR이 기존과 같거나 더 높다면 절감 효과가 없으므로 이체는 결코 이득이 되지 않습니다.

예시로 살펴보기

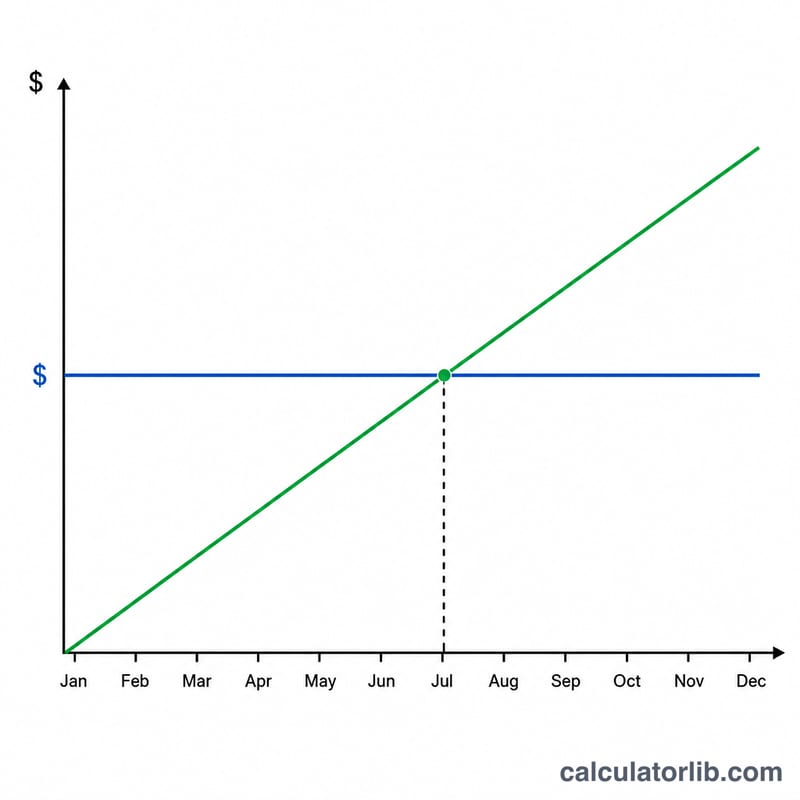

예를 들어 APR 22% 카드에서 $5,000을 수수료 3%인 0% 프로모션 카드로 이체한다고 가정해 봅시다. 수수료는 \(\$5{,}000 \times 0.03 = \$150\)입니다. 매달 절약되는 이자는 다음과 같습니다.

$$\$5{,}000 \times \frac{22 - 0}{100 \times 12} \approx \$91.67$$

손익분기점:

$$\text{손익분기} = \frac{\$150}{\$91.67} \approx \textbf{1.64개월}$$

두 달이 채 안 되어 수수료를 회수하고, 그 이후로는 매달 약 $91.67씩 절약하게 됩니다.

자주 묻는 질문

프로모션 APR이 끝나면 어떻게 되나요? 프로모션 기간이 끝나기 전에 잔액을 모두 상환하거나, 프로모션 종료 후 적용되는 APR을 현재 금리와 비교해 보세요.

최소 결제 금액도 반영되나요? 아니요. 이 계산기는 금리 차이에 따른 이자 효과만 따로 떼어 계산합니다. 원금을 빨리 갚을수록 실제 절약 효과는 더 커집니다.

이체할 만한 가치가 있을까요? 일반적으로 손익분기점이 0% 프로모션 기간 안에 충분히 들어오고, 해당 카드로 새로운 결제를 하지 않는다면 이득입니다.